Страхование ипотеки

Содержание:

- Стоимость страховки

- Можно ли отказаться от страховки по кредиту?

- Виды страхования при ипотеке

- Что страхуется при ипотечном страховании

- Зачем нужна страховка

- Нужно ли страховать жизнь и здоровье?

- Сколько стоит кредит без страховки

- 5 дней, чтобы передумать

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Zetta Страхование

- Где дешево застраховать ипотеку

- «Сбербанк» — Обязательно ли страховать жизнь при ипотеке?

- ВСК Страховой дом

- Как вернуть страховку

- Порядок приобретения через интернет

Стоимость страховки

Страховщики часто предлагают комплексное страхование, которое включает в себя защиту объекта, здоровья и титула. Такая программа иногда оказывается дешевле, чем покупка полисов по отдельности.

Стоимость страховки зависит от:

- требований к полису со стороны конкретного банка (иногда они требуют увеличить страховую сумму на 10 – 15 % по сравнению с суммой кредитного договора);

- суммы ипотечного кредита;

- пола и возраста заемщика;

- состояния его здоровья (наличие хронических и наследственных заболеваний, перенесенных операций и пр.);

- занимаемой должности и условий труда;

- образа жизни (занятие спортом, в т. ч. экстремальным, курение, злоупотребление алкоголем, виды увлечений).

Ответ на вопрос “Где дешевле?” непростой. К сожалению, не во всех компаниях есть калькулятор, который позволит примерно рассчитать стоимость полиса по здоровью. Если вы хотите купить его отдельно от полиса страхования объекта, то придется обратиться за консультацией к страховщику.

Ингосстрах

В “Ингосстрах” можно оформить однолетний и многолетний полисы страхования жизни. Я воспользовалась калькулятором на сайте. Он позволяет рассчитать отдельно стоимость полиса страхования жизни. Итоговая сумма очень отличается от вида банка, в котором берется ипотечный кредит.

Исходные данные для примера:

- сумма кредита – 3 000 000 руб. под 10 % годовых;

- страхуется квартира с полученным правом собственности;

- заемщик – 1976 года рождения.

Сравним полученные результаты. Во-первых, Сбербанк дает 15-процентную скидку за оформление онлайн. А ВТБ увеличивает на 15 % страховую сумму, Газпромбанк – на 10 %. Во-вторых, цена выше у заемщиков-мужчин. В Сбербанке почти на 3 000 рублей.

|

Банк |

Стоимость полиса, руб. | |

| Мужчина | Женщина | |

| Сбербанк | 19 662,00 | 16 674,00 |

| ВТБ | 13 299,75 | 12 782,25 |

| Газпромбанк | 12 721,5 | 12 226,50 |

| ЮниКредит Банк | 11 565,00 | 11 115,00 |

Ингосстрах аккредитован в большинстве банков. Полис можно оформить онлайн, там же вносить платежи по договору или продлить его на новый срок.

Согаз

Компания “Согаз” предлагает комплексную программу страхования или отдельные полисы. В комплексную защиту, помимо перечисленных ранее трех составляющих, входит еще и страхование ответственности заемщика за невозврат кредита.

В калькуляторе можно выбрать свой банк из 26 предложенных или написать отсутствующий в списке. Чтобы сравнить результаты расчета с “Ингосстрах”, я выбрала те же банки. Вот что получилось.

| Банк | Стоимость полиса, руб. | |

| Мужчина |

Женщина |

|

| Сбербанк | 13 980 | 8 700 |

| ВТБ | 15 378 | 9 570 |

| Газпромбанк | 14 652 | 9 108 |

| ЮниКредит Банк | 13 320 | 8 280 |

Это самая выгодная цена, которую я смогла найти среди страховых компаний, особенно для женщин. Сколько будет при обращении за реальным полисом, остается только догадываться. Компания предупреждает, что расчет предварительный.

Подача заявки осуществляется онлайн. Из документов требуется приложить скан паспорта.

РЕСО-Гарантия

Компания позволяет отдельно рассчитать стоимость полиса по здоровью. Я оставила исходные данные из предыдущего примера. В результате страховка для женщин составила 11 730 руб., для мужчин – 25 470 руб. Разница огромная. РЕСО предупреждает, что расчеты носят предварительный характер. Точную стоимость скажет агент. Кроме того, расчет не может применяться к ипотечным договорам со Сбербанком и Дом.рф.

Одним из преимуществ РЕСО является бесплатное медицинское обследование, если это необходимо по договору. Правда, только в Москве. Необходимость его прохождения зависит от возраста заемщика и суммы кредита:

- до 45 лет – только для ипотеки на 15 млн рублей и выше;

- 45 лет – от 12 млн рублей;

- 56 лет – от 1,5 млн рублей.

Можно ли отказаться от страховки по кредиту?

Зная, что дает страховка, многие заемщики все равно стараются найти возможность, чтобы отказаться от ее приобретения. Если просто отказаться в процессе оформления кредитного договора от покупки страховки, то банк может отказать в выдаче заемных средств без объяснения причины. Могут быть предложены другие варианты кредитования, которые не так выгодны для заемщика. А также нередко в случае отказа от страхования банки устанавливают на займ высокую процентную ставку.

Одной из причин для отказа от полиса считается ситуация, когда банк уже после выдачи кредитных средств нарушает какие-либо пункты договора. Например, без оповещения клиента повышает процентную ставку. В этом случае отказ от страхования считается обоснованным решением заемщика, которое не должно оспариваться работниками банка. Если в самом кредитном договоре не указываются последствия за отсутствие полиса, то его можно не продлевать, поскольку банк не имеет права в такой ситуации пользоваться какими-либо методами воздействия на клиента.

Кроме того, страхование жизни и здоровья нельзя оформлять некоторым категориям заемщиков, например, имеющим инвалидность или серьезные хронические заболевания. Как правило, полный перечень всех условий, по которым оформление страхования запрещается, указаны в приложениях к основному страховому договору.

Виды страхования при ипотеке

Ипотечное страхование — это стандартное требование банка при получении кредита. Согласно Федеральному закону № 102-ФЗ «Об ипотеке», обязательной является только процедура страхования залоговой недвижимости, что обеспечивает финансовую надежность и банка, и заемщика в случае непредвиденных обстоятельств. Но банки часто могут предлагать, а иногда и навязывать комплексное ипотечное страхование: страхование недвижимого имущества, права собственности (титула), жизни и здоровья. Рассмотрим каждый пункт более подробно:

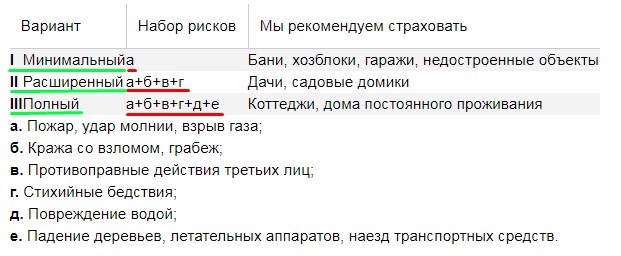

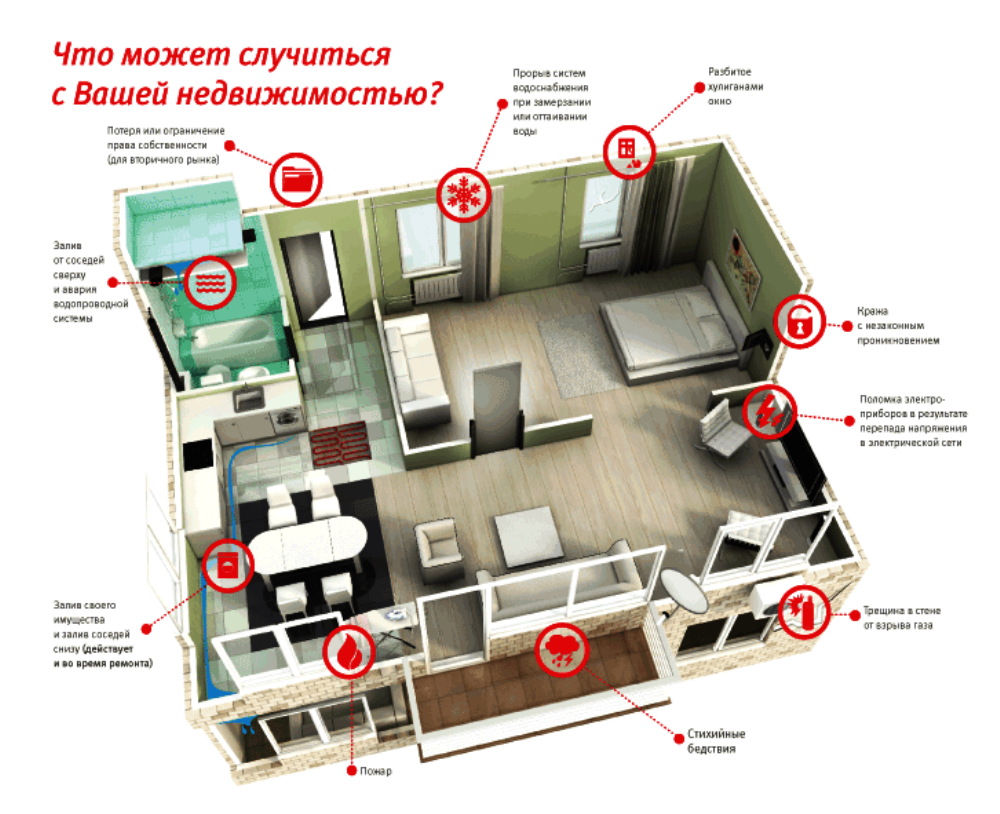

- Страхование недвижимости в залоге — это процедура, предусматривающая страхование жилья, приобретаемого в ипотеку, от повреждения и гибели на весь срок кредитования. Страхуется сама недвижимость без внутренней отделки, а остальное имущество включают дополнительно в договор.

- Страхование права собственности. Право страхуется не более чем на 3 года, т. к. это максимальный срок любых имущественных прав. Такое ипотечное страхование ограждает от потери права собственности на жилье. При спорных юридических вопросах приобретаемого жилья или если оно имеет какие-либо обязательства, может возникнуть ситуация, когда необходимо будет отстаивать свое право собственности на новое жилье. Страхование титула позволяет возместить убытки банку, которые могут быть связаны с потерей права собственности. Этот вид страхования необязательный, но банк может обязать к страховке, если с юридической стороны жилье вызывает у него сомнения.

- Страхование жизни позволяет погасить долг заемщика за счет страховой фирмы при наступлении страхового случая, т. е. того, что может повлечь за собой нарушение выплат по кредиту. Страховщики могут либо временно оплачивать долг за заемщика, либо выдать страховку единовременно, а могут и совместить оба варианта. Сумма страховки равна сумме долга по кредиту. Исключение составляет риск по временной утрате трудоспособности, где оплата будет происходить по факту нетрудоспособности в размере 1/30 от платежа по кредиту за каждый день.

Риски для покрытия страховки, наступившие в случае несчастного случая или болезни:

- Получение инвалидности первой и второй группы;

- Временная нетрудоспособность сроком не более 30 дней;

- Смерть.

Условия, при которых может быть отказано в выплате:

- Заболевание СПИД или ВИЧ у заемщика и нахождение его на учете в диспансере.

- Самоубийство.

- Наличие в крови алкоголя, наркотических и других веществ.

- Управление автомобилем при отсутствии прав на него.

- Страховой случай наступил при совершении преступных действий, доказанных судом.

В этих случаях заемщик или родственники обязаны самостоятельно погасить долг перед банком.

Что страхуется при ипотечном страховании

Как указывалось выше, обязательным условием для банка является страхование объекта недвижимого имущества.

Законодательство указывает в обязательном порядке страховать жилье, включающее в себя защиту от стихийных действий, повреждений и других непредвиденных случаев, в ходе которых объект сделки может прекратить существование или потерять свои функциональные способности.

Если человек придя в банк, готов заключить только один вид – это будет законно и не противоречит действующим в этой сфере нормативным актам.

Однако на деле часто банковские организации могут отказать в заключении кредитного договора без комплексного страхования, предусматривающего страхование жизни и здоровья заемщика, а также титульное, о которых говорилось выше.

Возникает вопрос, зачем кредитное учреждение будет настаивать на заключении комплексной страховки? Ответ прост – обезопасить себя от возможных рисков.

Поэтому здесь учитывается вот какой фактор – если с вами всё-таки заключат договор, без неё, нужно быть готовым к тому, что банк поднимет проценты по залоговой сумме. Этим шагом акционеры финансовой организации обезопасят выделенные денежные средства от возможных рисков.

Зачем нужна страховка

Полис гарантирует, что если заемщик потеряет здоровье либо покинет этот мир, деньги банку компенсирует страховая компания. Поскольку учитывается как срок, так и сумма ипотеки, финансовое учреждение стремиться обезопасить себя.

Страховка также предотвращает ситуацию, когда заемщик после наступления неприятной ситуации обременяет своих родственников и наследников кредитной задолженностью. При заболевании страховщик вместо гражданина станет платить взносы до момента восстановления трудоспособности при получении от него соответствующих доказательств.

Нужно ли страховать жизнь и здоровье?

В соответствии со ст. 935 ГК РФ, граждане не обязаны страховать свою жизнь или здоровье, однако банки нередко навязывают такую услугу, мотивируя это тем, что в противном случае процентная ставка по ипотеке повысится на 1-2 пункта.

Кредитор вправе повышать проценты переплаты, ведь в законодательстве запрета на это нет, поэтому клиентам выгоднее покупка страховки: например, ее стоимость обойдется в 0,16% (примерно), в то время как при повышении процентов придется переплатить от 1 до 3, а иногда и 5 пунктов.

Наглядно это выглядит так:

Страховая сумма равна 3 000 000 руб., стоимость полиса – 1%, т.е. 30 000 руб. на год.

При отказе от страховки устанавливается максимальная процентная ставка – 12%, страховая сумма остается та же. Если бы полис был куплен, ставка была бы равна 9%.

Стоит ознакомиться с примером, чтобы понять, насколько невыгоден отказ:

3 000 000 х 3% (разница между изначальной и увеличенной в связи с отказом процентной ставкой) = 90 000 руб. переплаты за год. (примерно).

ВАЖНО !!! Сумма переплаты пересчитывается каждый месяц, т.к. проценты начисляются не от размера изначального займа, а от остатка задолженности

Приобретение заемщиком страхования жизни и здоровья для банка важно потому, что, он по каждому договору несет финансовые риски. В случае, если должник станет инвалидом или погибнет, кредитор сможет вернуть собственные деньги через страховую компанию

Сколько стоит кредит без страховки

Банковские эксперты сравнили стоимость ипотеки со страховкой и без нее. Результаты говорят о том, что эти два показателя практически не отличаются.

Страховка – дополнительная гарантия возврата денег для банка. То есть когда клиент отказывается от полиса, кредитор вынужден прибегать к другим способам обезопасить капитал. Одной из них является процентная ставка. Например, если не застраховать жизнь и здоровье, Сбербанк поднимет ставку по ипотеке на 1%.

Часто дополнительный % равен тарифу СК. Это значит, что с обеспечением или без него, заемщик заплатит в итоге одну и ту же сумму.

Стоит отметить, что страховка — это не только дополнительная статья расходов при ипотеке, но и подушка безопасности для заемщика. Сертификат может компенсировать до 100% от долга банку. А человек избежит серьезных финансовых проблем. Страховка – разумное капиталовложение при получении ипотечного кредита. Стоимость можно рассчитать на нашем сайте или при обращении в СК.

Поставьте лайк, если статья Вам понравилась. Сделайте репост, чтобы не потерять полезную информацию.

Подробнее про страхование ипотеки в Ингосстрах, читайте далее.

5 дней, чтобы передумать

От страховки можно отказаться (, Указание Банка России от 20 ноября 2015 г. № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»). Однако, следует учитывать риски – при расторжении или уклонении от заключения договора страхования, банк вправе в одностороннем порядке повысить годовую процентную ставку, если такое условие указано в договоре (ч. 2 ст. 29 Федерального закона от 2 декабря 1990 г. № 395-1 «», указанная норма устанавливает запрет для банка как кредитной организации изменять процентные ставки по кредитам, за исключением случаев, когда это прямо предусмотрено законом или договором). Также следует учитывать, что при несоблюдении или нарушении существенных условий договора он может быть расторгнут досрочно, хотя к столь крайней мере банк прибегает неохотно.

Нужно помнить, что даже если банк повысил процентную ставку, он произведет ее перерасчет при условии заключения вами договора страхования на новый срок.

Страхование жизни и потери трудоспособности не является обязательным. Вы можете отказаться от страховки в течение пяти рабочих дней с даты заключения договора, если направите в страховую компанию заявление об отказе с требованием возврата страховой премии в полном объеме.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Получить ипотеку без оформления страховки в банках очень и очень сложно, поскольку таким образом финансовые организации стремятся защитить свои инвестиции.

Необходимость страхования они объясняют длительным сроком ипотечного кредита, в течение которого с заемщиком может случиться что угодно. Тем не менее, согласно решению Высшего Арбитражного суда РФ страхование жизни при ипотеке не является обязательным и принуждать клиента к оформлению страхового полиса ни один банк не вправе (это не распространяется на страхование рисков утраты имущества).

В попытках обезопасить себя при ипотеке без страховки банки идут на резкое увеличение ставок. В результате программы ипотечного кредитования, предусматривающие оформление комплексного страхового полиса, могут отличаться от программ без страховки на несколько процентных пунктов.

На портале Выберу.ру вы сможете ознакомиться с ипотечными программами банков, где оформление страховки не требуется, сравнить предложения и остановиться на самом подходящем для вас.

Вопросы и ответы

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Какие банки дают займ без оформления страховки?

На Выберу.ру вы можете ознакомиться с полным списком банков, выдающих ипотечный кредит без оформления обязательной страховки. Среди них — Райффайзен Банк, Фора-банк, Банк Санкт-Петербург и другие финансовые организации.

Какая ставка будет без оформления страховки?

Оформляя ипотеку без страховки, следует быть готовым к тому, что процентная ставка будет повышена. При этом разница может составить от 1% до 3,5%, что при большой сумме кредита будет ощутимой переплатой.

Задайте свой вопрос

Как выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Причины отказа банков в оформлении ипотекиАгентство по ипотечному жилищному кредитованию АИЖК

Военная ипотекаИпотечное страхование

Выберите ипотеку

На строительство частного дома Ипотечный кредит на квартиру Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Кредитование по двум документам Ипотечное кредитование для коммерческой недвижимости

Zetta Страхование

Выбор пользователей

Страхование ипотеки является обязательной процедурой при оформлении кредита на квартиру или дом. Стоит поискать компанию с самыми выгодными условиями. Лучшие тарифы по страховке ипотеки предлагает компания Zetta Страхование, здесь есть специальная линейка программ для клиентов Сбербанка и других банков России. Компания хорошо знакома с требованиями кредитных организаций, поэтому договор будет оформлен по правилам.

Расчет по титульному страхованию, защите имущества или гражданской ответственности можно сделать на сайте компании, для этого укажите информацию о недвижимости, остаток задолженности и дополнительные опции. Онлайн калькулятор посчитает сумму к уплате и направит на страницу оформления полиса. В компании можно застраховать недвижимое имущество от пожара, стихийного бедствия, повреждения.

На заполнение анкеты и оформление договора уходит меньше минуты. За бланком не нужно ехать в офис, сразу после оплаты Zetta Страхование высылает электронный полис на почту. Документы можно отправить в банк через авторизованный сервис компании «ДомКлик». Многие клиенты отмечают удобные сервисы удаленного оформления и урегулирования убытков, быстрые выплаты и квалифицированных специалистов. Благодаря этому страховка ипотеки в Zetta считается лучшей в рейтинге.

Где дешево застраховать ипотеку

На Полис812 вы можете застраховать ипотеку со скидкой в таких банках:

|

|

Удобнее всего застраховать ипотеку онлайн на Полис812:

Мы не навязываем дополнительных услуг

Оформление страховки займет не более 15 минут

Вам не нужно ехать в офис страховой компании

Готовый полис придет на вашу электронную почту

Вы можете одновременно сравнить условия и цены нескольких страховщиков и выбрать самое выгодное предложение

«Сбербанк» — Обязательно ли страховать жизнь при ипотеке?

Нет, застраховать ипотеку можно и в другой страховой компании аккредитованной Сбербанком. По закону банк не может продавать дополнительные услуги при оформление кредитного договора и соответственно обязывать страховаться именно в СК «Сбербанк Страхование».

Страхование ипотеки в «Сбербанке»: где дешевле и выгоднее оформить?

Однозначно ответить на этот вопрос не получится. Дело в том, что в каждой страховой компании применяются свои тарифы, которые нередко корректируются. Об актуальных предложениях нужно узнавать непосредственно перед оформлением жилищного кредита. Сделать это можно в офисе Сбербанка у кредитного менеджера, который сможет сразу же оформить полис.

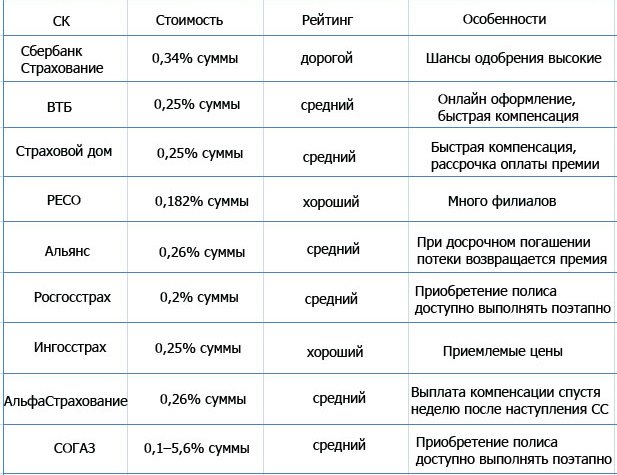

Второй вариант – купить страховку напрямую у страховой компании. Стоимость полиса можно рассчитать через онлайн калькулятор на сайте страховщика. В таблице представлены топ 10 компаний:

Должна насторожить слишком низкая стоимость полиса. Узнайте подробно, что входит в перечень страховых случаев, при каких обстоятельствах кредит не покрывается. Дело в том, что стоимость страховки на рынке всегда примерно одинакова, ни одна страховая компания не станет работать себе в убыток. Значит, где-то в тексте договора есть подвох, изучите его внимательно.

Преимущества ипотечной страховки в «Ингосстрах» по сравнению со «Сбербанком»

«Ингосстрах» является одной из самых надежных страховых компаний, при этом предоставляет страхование ипотеки по выгодным тарифам.

Рассмотрим, где удобнее и выгоднее страховать ипотеку, в «Сбербанк Страхование» или «Ингосстрах»:

- Страховые риски одинаковы. Это утрата жизни и наступление инвалидности 1, 2 группы (постоянная нетрудоспособность). В «Ингосстрах» есть возможность расширить покрытие полиса и увеличить страховую сумму с условием выплаты разницы семье заемщика.

- Оформление в онлайн-режиме на сайте организации. На портале «Ингосстрах» эта услуга более удобна, потому как человек может сразу рассчитать стоимость и приобрести полис. Здесь действительно можно оформить покупку за несколько минут. В «Сбербанк Страхование» эта опция действует не всегда. Зачастую сервис отсылает клиента обратиться напрямую к представителю страховой компании.

- Комплексное страхование ипотеки доступно у обоих страховщиков.

Основной параметр, на который обращают внимание заемщики по ипотечным кредитам – стоимость. При одинаковых условиях, введенных в калькулятор (сумма кредита 1 млн

рублей, возраст клиента 28 лет, женщина), стоимость страховки в «Ингосстрах» составила 1500 рубля с учетом 15% скидки для заемщиков Сбербанка

При одинаковых условиях, введенных в калькулятор (сумма кредита 1 млн. рублей, возраст клиента 28 лет, женщина), стоимость страховки в «Ингосстрах» составила 1500 рубля с учетом 15% скидки для заемщиков Сбербанка.

«Сбербанк Страхование» рассчитал стоимость страхового полиса в 2 250 рублей.

ВСК Страховой дом

ВСК страховой дом предлагает все виды ипотечного страхования: титульное, защита конструктивных элементов, страховка жизни и здоровья заемщика. Компания соблюдает все правила оформления документов для кредитной организации и не затягивает с рассмотрением дела. Правила страхования и тарифные ставки выложены в открытом доступе, с ними стоит ознакомиться перед заключением договора.

На сайте страховой можно подобрать нужный тариф и выбрать удобный офис для заключения договора. Для клиентов, которые заключили многолетний договор есть раздел с онлайн оплатой и активацией плиса. Также в личном кабинете ВСК есть возможность сообщить о страховом случае и проверить статус рассмотрения дела.

Несмотря на то, что обязательным является лишь страхование конструктивных элементов, защита титула поможет сохранить финансовую независимость. В случае признания сделки недействительной, страховая компания исполнит кредитные обязательства перед банком. ВСК страховой дом предлагает выгодные условия, большой список аккредитованных банков и множество покрываемых рисков.

Как вернуть страховку

Чтобы расторгнуть договор, понадобится неделя. Такая ситуация происходит, если банк не одобрил оформление ипотеки. Но если после ее получения, заемщик возвращает страховку, Сбербанк пересчитывает ипотечную ставку в сторону увеличения.

При полностью выплаченной ипотеке в оговоренные соглашением сроки и отсутствии за этот период страховой ситуации деньги СК не возвращает.

Часть средств получится вернуть, если задолженность досрочно будет погашена. Тогда необходимо принести в страховую компанию свой паспорт, заключенный договор вместе со справкой о погашение кредита. Вычислить сумму возврата легко. Для этого требуется поделить внесенную сумму страховки на 365, а затем умножить результат на число оставшихся до завершения периода дней. Деньги переводят на счет клиента либо выдают ему их на руки.

Порядок приобретения через интернет

Полис страхования жизни оформлять обязательно, но если заемщик все же решил сделать себе такую защиту, то ему нужно следовать порядку оформления:

- сделать расчет на онлайн калькуляторе;

- оплатить страховую премию банковской картой;

- распечатать электронный полис, который придет на почту после оплаты;

- подписать его собственоручно;

- предоставить в банк на сделку или для ежегодного продления договора.

Какую страховую выбрать

По умолчанию страхование должно оформляться у того страховщика, который входит в установленный банком список одобренных (аккредитованных) СК.

Однако возможен и вариант приобретения страхования и в неаккредитованной СК. В таком случае, этой СК нужно подать в банк заявление и документы, подтверждающие соответствие требованиям. Кредитор рассмотрит их и сообщит заемщику свое решение – примет ли он защиту от этого страховщика или все же нет.

Главным критерием стоит определять надежность и стабильность компании. Бесспорными лидерами страхового рынка в России являются такие компании как:

- Ингосстрах;

- ВСК;

- РЕСО;

- Альфа-страхование;

- СОГАЗ.

На практике чаще всего оформляют полис в компании Ингосстрах, т.к. она аккредитована почти во всех банках, очень давно на рынке, имеет высокий уровень надежности и позволяет оформить полис через интернет.

Список необходимых документов

В случае оформления страхования недвижимости при ипотеке, по недвижимому имуществу нужно собрать пакет правоустанавливающих и технических документов.

Если страховка жизни оформляется не в рамках комплексного продукта (жизнь, титул, имущество), тогда документы по недвижимости предоставлять не потребуется. Все, что нужно будет подать, это:

- общегражданский паспорт;

- заявление на заключение договора (скачать образец);

- анкета с основными сведениями о трудовой деятельности, о наличии хронических заболеваний и др.;

- копия ипотечного договора и, при наличии, закладная;

- справка из банка об остатке кредитной задолженности;

- выписка из амбулаторной карты;

- прочая документация, предоставляемая по требованию страховщика.

Инструкция

Получить бланк заявления можно:

- в офисе банка / страховщика;

- на официальном сайте банка / страховщика;

- на нашем сайте (см. выше).

Также возможно оформление полиса онлайн (например, по программе “Защищенный заемщик” от Сбербанк-страхование). Но указанная возможность реализована не всеми СК.

Оплата страховой премии в 2021 году может быть произведена:

- путем внесения наличных в кассу страховщика;

- безналичным переводом денежных средств на расчетный счет СК;

- с банковской карты (при онлайн-оформлении).