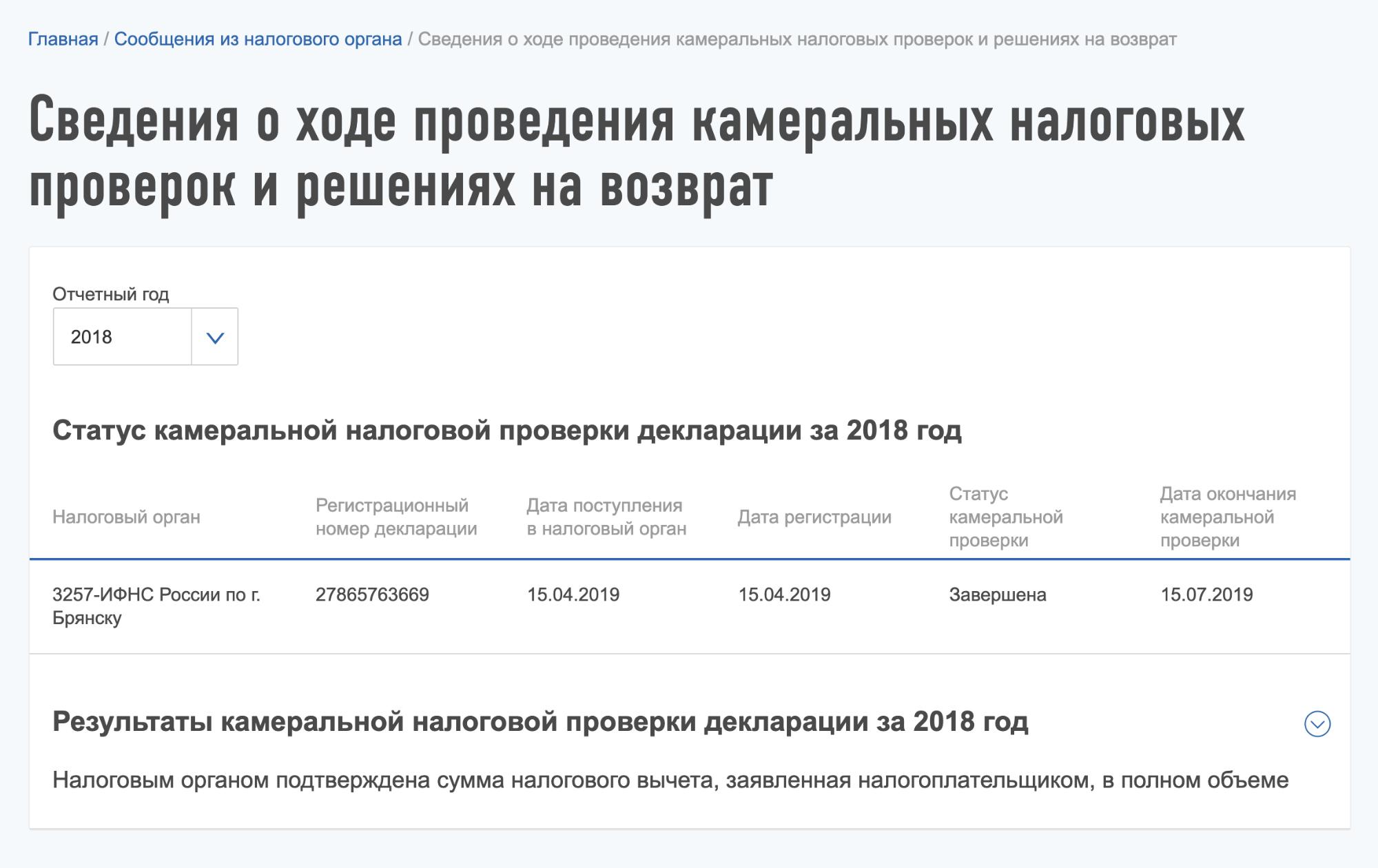

Строка 030 декларации по ндс

Содержание:

- Введение

- Что проверяют инспекторы

- Порядок заполнения декларации по ндс

- Восстановление при полном изменении условий налогообложения

- Состав декларации по НДС: минимальный и расширенный

- Почему в декларации по НДС не сформировались разделы 10, 11, 12, кто их должен заполнять

- Как сформировано число в строке декларации

- Для чего именно и где нужны коды налоговых периодов?

- Строка 170 НДС декларации по НДС: расшифровка

- Перечень контрольных соотношений

Введение

На сегодняшний день в Интернете и даже в специализированных журналах можно легко найти информацию о том, как подготовить Декларацию по НДС в программе 1С:Бухгалтерия 8, редакция 3.0. Также, на многих ресурсах опубликованы статьи об организации учета по НДС в данной программе и о существующих в программе проверках ведения учета по НДС и способах поиска ошибок.

Поэтому не будем в статье еще раз подробно описывать принципы организации учета по НДС в 1С:Бухгалтерии 8, напомним лишь основные моменты:

- Для учета по НДС в программе используются внутренние таблицы, которые в терминах 1С называются «Регистры накопления». В этих таблицах содержится намного больше информации, чем в проводках по 19 счету, что позволяет отражать в программе

- При проведении документов программа сначала выполняет движения по регистрам, а уже на основании регистров формирует проводки по 19 и 68.02 счетам;

- Отчетность по НДС формируется ТОЛЬКО по данным регистров. Поэтому, если пользователь вводит какие-либо ручные проводки по счетам учета НДС, не отражая их в регистрах – эти корректировки в отчетности не отразятся.

- Для проверки корректности ведения учета по НДС (в том числе соответствия данных в регистрах и проводках) существуют встроенные отчеты – Экспресс-проверка ведения учета, Анализ учета по НДС.

Однако обычному пользователю-бухгалтеру намного более привычно работать со «стандартными» отчетами по бухгалтерскому учету – Оборотно-сальдовой ведомостью, Анализом счета. Поэтому естественно, что бухгалтеру хочется сопоставить данные этих отчетов с данными в Декларации – проще говоря, проверить Декларацию по НДС по оборотке. И если в организации простое ведение учета по НДС – нет раздельного учета, нет импорта/экспорта, то задача сверки Декларации с бухучетом достаточно проста. Но если в учете НДС появляются какие-то более сложные ситуации – у пользователей уже возникают проблемы сопоставления данных в бухучете и данных в Декларации.

Данная статья призвана помочь бухгалтерам выполнить «самопроверку» заполнения Декларации по НДС в программе. Благодаря этой статье пользователи смогут:

- самостоятельно проверять корректность заполнения Декларации по НДС и соответствие данных в ней данным бухгалтерского учета;

- выявлять места, в которых данные в регистрах программы расходятся с данными в бухучете.

Что проверяют инспекторы

При анализе деклараций необходимые показатели рассчитываются по имеющимся (54-м вместо ранее представленных 44-х) формулам в зависимости от статуса налогоплательщика и характера операций. С помощью этих формул проводится сверка значений между разд. 1 – 7 и 8 – 12. Например, согласно Контрольным соотношениям налоговики затребуют пояснения:

-

если сумма НДС в разд. 9 будет больше, чем в разд. 2 – 6 (п. 1.27);

-

если вычеты в разд. 8 будут меньше, чем в разд. 3 – 6 (п. 1.28);

-

если итоговое значение на последней странице разд. 8 (строка 190) будет больше суммы НДС к вычету (строка 180 разд. 8) (п. 1.32);

-

если сумма НДС по счету-фактуре, разница по корректировочному счету-фактуре (строки 200 – 210 разд. 9) не совпадает с итоговым значением на последней странице разд. 9 (строки 260 – 270) (пп. 1.37, 1.38).

Порядок заполнения декларации по ндс

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Заполнение налоговой декларации по НДС

Актуально на: 27 марта 2017 г.

Налоговая декларация по НДС

Все плательщики НДС обязаны подавать декларации по НДС по итогам каждого квартала (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Декларации могут быть представлены ими в ИФНС только в электронном виде путем передачи по телекоммуникационным каналам связи – ТКС (ст. 163. п. 5 ст. 174 НК РФ ).

Коммерческая организация, которая просто продает и покупает товары (не выполняет обязанности налогового агента по НДС, не совершает экспортных операций, не работает как посредник) должна заполнить в декларации:

- титульный лист;

- раздел 1, где показывается сумма НДС к уплате (к возмещению из бюджета);

- раздел 3. В нем отражается расчет суммы налога;

- разделы 8 и 9, в которых указываются сведения из книг покупок и книг продаж, соответственно.

Также, возможно, понадобится заполнить раздел 7 налоговой декларации по НДС. В нем отражаются не облагаемые НДС операции, в том числе освобожденные от обложения НДС.

Остальные разделы декларации также имеют свое предназначение и их необходимо заполнять тем налогоплательщикам и налоговым агентам, у которых в прошедшем периоде, были соответствующие операции. Например, если вы выступаете в качестве налогового агента по НДС, то должны будете заполнить еще и раздел 2 декларации.

Порядок заполнения налоговой декларации по НДС

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам (раздел III Порядка заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Здесь внимательнее нужно быть с кодом налогового периода. Поскольку в нем ошибиться, пожалуй, проще всего.

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж, должны быть отражены в разделе 9 (код вида операции, номер и дата счета-фактуры, ИНН и КПП покупателя, стоимость продаж по счету фактуре, сумма НДС по определенной ставке и др.).

На основании информации, которая содержится в разделах 8 и 9, заполняется раздел 3 декларации. А после раздела 3 можно переходить и к заполнению раздела 1.

Лучше разобраться с тем, как заполнить налоговую декларацию по НДС, поможет образец заполненной декларации по НДС. Он приведен на странице.

Восстановление при полном изменении условий налогообложения

Здесь речь пойдет о следующих ситуациях:

- освобождение по ст. 145 и 145.1 НК РФ;

- полный переход на спецрежим — УСН, ЕНВД или ПСН;

О восстановлении НДС при переходе на УСН читайте в нашей статье.

переход к ведению только необлагаемой деятельности (освобождаемой от налога, не признаваемой объектом обложения или выполняемой вне РФ).

Период, предназначенный для осуществления восстановления, может различаться:

- в квартале, предшествующем началу работы в новых условиях, восстановление делают в случае перехода на спецрежим, при освобождении по ст. 145 (если его применяют с начала квартала) и ст. 145.1 НК РФ;

- в квартале начала работы в новых условиях восстановление осуществляют при переходе к необлагаемым операциям и при освобождении по ст. 145 НК РФ, если освобождение начинает действовать не с первого месяца квартала.

Восстановление во всех этих ситуациях будет происходить в одинаковом порядке:

- восстанавливают в полном объеме весь налог, относящийся к тем расходам, которые будут формировать затраты уже при новой системе налогообложения;

- сумму налога, относящегося к ОС и НМА, высчитывают в пропорции к их остаточной стоимости (подп. 2 п. 3 ст. 170 НК РФ);

Пример расчета НДС к восстановлению по ОС при переходе на УСН от КонсультантПлюс Организация, применяющая ОСН, приобрела шлифовальный станок. Его первоначальная стоимость составила 543 000 руб. (без НДС). К вычету был заявлен НДС в размере 108 600 руб. Организация решила перейти на УСН со следующего года. Остаточная стоимость станка на конец текущего года — 371 050 руб. Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ к системе.

используют особые правила восстановления для недвижимости (ст. 171.1 НК РФ), которая на дату перехода к новому режиму амортизирована на неполную стоимость или используется плательщиком меньше 15 лет.

Недвижимостью следует считать также затраты на СМР и приобретение судов (морских, речных и воздушных). Восстановление такого НДС делают по 1/10 его полной суммы, относящейся к объекту, на протяжении 10 лет, отсчитываемых с года начала амортизации (п. 4 ст. 171.1 НК РФ). Полную сумму налога формирует не только НДС поставщиков, но и налог, предъявлявшийся к вычету по СМР, осуществленным хозспособом. Если применение объекта в необлагаемой деятельности начато позже года начала амортизации, то реальный период восстановления составит меньше 10 лет. Восстанавливать расчетную сумму нужно в последнем квартале каждого года. В случае проведения реконструкции величину восстанавливаемого налога и срок восстановления корректируют с учетом особенностей, содержащихся в п. 6 и 8 ст. 171.1 НК РФ.

Восстановленную сумму учитывают как расход в расчете налога на прибыль или налога УСН (подп. 2 п. 3 ст. 170, п. 5, п. 7, п. 9 ст. 171.1 НК РФ). Текущий НДС, поступающий уже в процессе применения нового режима, включают в стоимость приобретений (п. 4 ст. 170 НК РФ).

Состав декларации по НДС: минимальный и расширенный

Состав декларации по НДС за 3 квартал 2020 г. зависит от того:

- кто ее оформляет;

- какие операции совершены в отчетном квартале.

Минимальный и расширенный наборы листов декларации описаны в порядке ее заполнения, утв. приказом ФНС России от 29.10.2014 № MMB-7-3/558@:

Расскажем коротко о каждом разделе (группе разделов) — кто и когда их должен заполнять.

Раздел 1

Этот раздел предназначен для отражения суммы налога к уплате или возмещению из бюджета по данным налогоплательщика.

Компании и ИП, применяющие специальные налоговые режимы (УСН, ПСН, ЕНВД, ЕСХН) не признаются плательщиками НДС. Но налоговое законодательство допускает выставление ими счетов-фактур с выделенной суммой налога. В таком случае указанные лица обязаны заплатить налог в бюджет и представить декларацию по НДС.

Применяющим ЕСХН налогоплательщикам с 2019 года нужно уплачивать НДС и представлять в налоговые органы декларации на общих основаниях (п. 12 ст. 9 закона «О внесении изменений в НК РФ» от 27.11.2017 № 335-ФЗ). Возможность освобождения от обязанностей плательщиков НДС для представителей этого налогового режима также предусмотрена ст. 145 НК РФ (письмо ФНС России от 18.05.2018 № СД-4-3/9487@).

О плюсах и минусах освобождения от уплаты НДС по ст. 145 НК РФ рассказываем здесь.

Раздел 2

Внимание! Рекомендация от «КонсультантПлюс»Раздел 2 заполняйте отдельно (п. 36 Порядка заполнения декларации по НДС):Почему разделов 2 в декларации может быть несколько, узнайте в К+

Раздел 3

По пп. 2–4 ст. 164 НК РФ предусмотрены следующие ставки налога:

- 10% — в отношении отдельных продовольственных товаров первой необходимости (соль, сахар, мука и др.), продуктов детского и диабетического питания, товаров для детей, медицинских товаров и т. д.;

- 20% — во всех остальных случаях (кроме указанных в пп. 1, 2 и 4 ст. 164 НК РФ);

- по расчетной ставке в ситуациях, описанных в п. 4 ст. 164 НК РФ.

Построчный алгоритм заполнения раздела 3 и остальных разделов декларации по НДС вы найдете в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Разделы 4–6

Блок разделов 4–6 предназначен для отражения НДС по экспортным операциям:

- Раздел 4 — оформляется в том случае, если подтверждающие экспорт документы собраны в течение 180 дней.

- Раздел 5 — его заполняют налогоплательщики, ранее документально подтвердившие обоснованность применения ставки 0%. Но право на вычеты по этим операциям возникло только в данном отчетном периоде.

- Раздел 6 — заполнить этот раздел необходимо налогоплательщикам, не сумевшим документально подтвердить экспорт в указанный срок. За период, в котором произошла экспортная отгрузка, нужно исчислить налог (путем подачи уточненной декларации).

О правилах заполнения разделов 4–6 декларации по НДС узнайте из этой статьи.

Раздел 7

Этот раздел заполняется только в том случае, если в отчетном квартале производились не облагаемые НДС операции.

При отражении операций в разделе 7 обратите внимание на следующее — если в отчетном периоде вы:

- Получили аванс по не облагаемым НДС операциям — отражать его в декларации не нужно. В разделе 7 показывают только специфические авансы — полученные в счет предстоящих поставок товаров, длительность производства которых превышает 6 месяцев;

- Получили от учредителя с долей 100% вклад в имущество — в разделе 7 его отражать не нужно. Эти деньги не связаны с реализацией товаров, работ, услуг (подп. 2 п. 1 ст. 162 НК РФ, письмо Минфина России от 09.06.2009 № 03-03-06/1/380).

- Выдали заем — его сумму в разделе 7 отражать не нужно. Показать следует только сумму начисленных процентов (письмо ФНС от 29.04.2013 № ЕД-4-3/7896).

Как отразить операцию по начислению процентов по займу в разделе 7 на примере, смотрите в этом материале.

Разделы 8–9

Подробности о заполнении раздела 9 декларации по НДС узнайте из этого материала.

Пример заполнения разд. 9 декларации по НДС от «КонсультантПлюс»Организация «Альфа» в отчетном квартале отгрузила товары на сумму 3 000 000 руб. без НДС и выставила своим покупателям два счета-фактуры, которые зарегистрировала в книге продаж: от 22.01.2020 N 19 и от 20.03.2020 N 20. Все операции облагаются НДС по ставке 20%.Посмотреть пример полностью можно в К+.

Разделы 10–11

Подсказки по заполнению указанных разделов вы найдете в статьях:

- «Порядок заполнения раздела 10 декларации по НДС»;

- «Порядок заполнения раздела 11 декларации по НДС».

Раздел 12

Раздел 12 заполняется данными из выставленных счетов-фактур.

В чем отличие счета-фактуры от УПД, рассказываем здесь.

Почему в декларации по НДС не сформировались разделы 10, 11, 12, кто их должен заполнять

Раздел 10 «Сведения из журнала учета счетов-фактур, выставленных на основе договоров комиссии или агентских договоров».

Раздел 11 «Сведения из журнала учета счетов-фактур, выставленных на основе договоров комиссии или агентских договоров».

Если в отчетном периоде не было реализации комиссионных товаров или услуг, то разделы 10 и 11 не заполняются и не сдаются.

Раздел 12 «Сведения из счетов-фактур, выставленных на УСН».

Этот раздел сдают компании, применяющие УСН, если в отчетном периоде они выставляли счета-фактуры покупателям или заказчикам. Организации на общей системе налогообложения этот раздел не заполняют и не сдают.

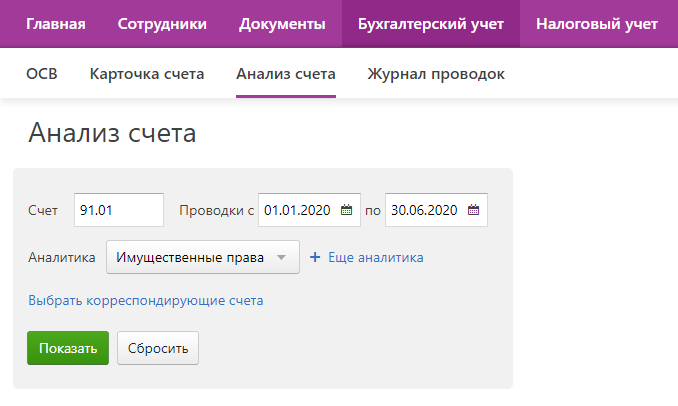

Как сформировано число в строке декларации

Чтобы проверить корректность расчета значения в строке:

- Нажмите на значок ⍰ в правой части строки. Откроется подсказка, в которой написано, какие обороты и по какому счету сформировали цифру в строке.

- Сформируйте анализ счета. Для этого:

- Нажмите «Бухгалтерский учет → «Анализ счета.

- Укажите период декларации.

- Выберите счет и аналитику из подсказки.

-

- Если в подсказке для одного счета указано несколько аналитик, в Анализе счета нажмите Еще аналитика и укажите все аналитики из подсказки.

- Если в подсказке указано несколько счетов, сформируйте Анализ счета по каждому из них. Результаты нужно будет сложить или вычесть – как написано в формуле в подсказке.

-

Если в подсказке указан не просто оборот по счету (например, Обороты по кредиту счета 91.01 с аналитикой Имущественные права), а корреспонденция счетов (например, Обороты по проводке 91.02 с аналитикой Прочее имущество — 68.ндс), в Анализе счета укажите корреспондирующий счет.

- 3. Узнать, какие документы сформировали этот оборот, можно в Анализе счета. Для этого нажмите на нужную строку двойным нажатием мыши. Откроется список документов с номерами, датами, суммами и другой информацией.4. Подставьте суммы, полученные в Анализе счета, в формулу из подсказки. Таким образом можно понять, каким образом рассчиталась сумма в строке декларации.

Много подсказок содержит печатная форма декларации. Нажмите «Распечатать отчет и посмотрите подписи к строкам печатной формы. Это можно сделать, даже если декларация еще не совсем готова.

Для чего именно и где нужны коды налоговых периодов?

Цифровые обозначения данной группы созданы только для использования их в отчётностях по налоговому периоду. Что означает их наличие?

- Своевременное внесение денежных средств в бюджет для оплаты.

- Начисление штрафных санкций в соответствии с требованиями, если это необходимо.

- Контроль за тем, чтобы налоги вносились в казну вовремя.

- Идентификация периода, когда в документ вносятся важные правки.

- Идентификация периода, в который сдаются декларации. И за который определяются с налоговой базой, производят расчёт самих взносов.

Для идентификации коды используют не только налогоплательщики, но и налоговые органы. Факт правильного расчёта налога помогают установить только эти коды, даже если законодательство претерпело некоторые изменения. То есть, надо учитывать время ещё до того, как в силу вступили соответствующие поправки.

Дополнительные правила

Код 04 используется в том случае, если документ даётся в электронной форме, по телекоммуникационным каналам связи. 01 – обозначение для бумажных форм, отправляемых обычной почтой.

Существует 39 дополнительных кодов для того, чтобы указать имущество, работы и услуги, полученные в рамках благотворительности. Эти же коды важны в случае с целевыми поступлениями и финансированием. Например, 010 обозначает гранты, которые были получены организацией. 070 – используемое обозначение, когда поступают средства на формирование фондов для поддержки научно-технической, инновационной деятельности.

Если декларацию заполняют образовательные организации, работающие с , то они должны так же отчитаться о целевом использовании средств. В декларации по налогу на прибыль обычного вида эту функцию выполняет лист 07. Если в прошлом году приходят средства для целевого финансирования, документы по использованию средств включают в общую годовую отчётность по упрощённой системе. Но в документ можно не включать субсидии в адрес автономных предприятий.

Если налогоплательщик ведёт раздельный учёт имущества, то он сам определяет порядок, в котором ведётся документация. Можно предусмотреть несколько разновидностей основных средств: льготные, облагаемые, либо не подлежащие налогообложению. То же самое касается амортизации. Для этого процесса так же используют коды, обозначающие периоды. Они остаются стандартными, как и в обычной ситуации.

Государство имеет право взимать дополнительные , если декларации и любые другие виды отчётности не предусмотрены в срок. Минимальные размеры штрафа – 5 процентов от неуплаченной вовремя суммы из декларации. Максимальный размер иногда доходит до 30 процентов. Точные цифры определяют в зависимости от сведений, которые имеются в самой декларации.

Главное – не забыть ни об одном виде налога, который используется в той или иной системе. И указать информацию отдельно по каждому из них. Это касается не только стандартных, но и авансовых платежей, по которым установлено отдельное наказание в случае задержек и просрочек. Минимальный штраф тот же – 5 процентов за полный или неполный месяц, со дня, когда документы должны были быть представлены.

Другие налоговые хитрости:

-

33 глава НК РФ определяет, в каком порядке рассчитывается, взимается торговый сбор. В настоящее время он действует только на территории Москвы. В местном Законе дают определения не только ставкам. Там…

-

Как ИП и ООО перейти на УСН Одним из важных стимулирующих факторов развития малого бизнеса в России является упрощенная система налогообложения (УСН). Она создана для того чтобы обеспечить дополнительное конкурентное…

Часть информации на титульном листе декларации по налогу на прибыль указывается в закодированном виде. Это и период, за который составлена декларация, и «номер» ИФНС, в которую подается декларация, и некоторые сведения о самом налогоплательщике.

Строка 170 НДС декларации по НДС: расшифровка

В строке 170 декларации НДС отображается размер сбора, исчисленный продавцом с суммы оплаты, которая подлежит вычету. С этим значением чаще работают поставщики. Полная расшифровка позиции указана в отчетности на налог на добавленную цену. С учетом наименования можно сформировать этапы действий продавца.

Сначала он получает предоплату в полном объеме или некоторую долю

Из суммы выделяется НДС. В промежуток 5 суток после получения денег лицо, которое продает товары, предоставляет покупателю СФ, вносит сумму налога в бюджет. В дальнейшем у фирмы появляется право на вычет, когда все работы будут выполнены или товар будет отгружен. При выполнении этих условий продавец может заполнить соответствующую строку.

Проверка со стороны налоговиков корректности отчета осуществляется автоматически. Значения 070 и 170 имеют связь. В первом указываются значения аванса, суммы сбора для оплаты, потом лицо получает право на оформление вычета. Если отгрузка осуществляется партиями, то возврат также оформляется частями. Получить его можно в разные периоды.

В случае получения предварительной оплаты и осуществления отгрузки в одном периоде Министерство Финансов и ФНС требуют отражать эти действия в стр. 070 и 170. Путем выполнения камеральной проверки устанавливается соответствие сумм в отчете.

170 пункт включается во вторую часть отчетности в 3 раздел. В нем показываются вычеты с отгрузки, по которым покупатель заранее внес сумму поставщику авансом. Для получения возмещения обязательно наличие авансового СФ, который выставлен продавцом. Показатель вычета по отгрузке не может превышать сумму налога, выделенную ранее в предварительной оплате и отображенную в позиции 070.

Перечень контрольных соотношений

Контрольные соотношения — это сверка показателей налоговой декларации по НДС на соответствие общих сумм по разделам декларации. Смотрите их в таблице от ФНС.

Учтите сокращения в графе «Контрольные соотношения» таблицы:

- «р.» — раздел;

- «ст.» — строка;

- «гр.» – графа;

- «прил.» — приложение;

- «дНДС» — декларация по НДС.

Контрольные соотношения показателей налоговой декларации по налогу на добавленную стоимость, свидетельствующие о нарушении порядка ее заполнения, в части реализации положения пункта 5.3 статьи 174 НК РФ

| № п⁄п | Контрольное соотношение | Описание Контрольного соотношения |

| 1 | р. 3. ст. 200 гр. 3 = р. 3. ст. 118 гр. 5 — ст. 190 гр. 3 | Сопоставление показателей внутри Раздела 3 Декларации по налогу на добавленную стоимость (далее – Декларация) Cумма налога, подлежащая уплате в бюджет по Разделу 3, равна разнице величины общей суммы налога, исчисленной с учетом восстановленных сумм налога по Разделу 3 и общей сумме налога, подлежащей вычету по Разделу 3 |

| 2 | ст. 040 р. 1 = (ст. 200 р. 3 + ст. 130 р. 4 + ст. 160 р. 6) — (ст. 210 р. 3 + ст. 120 р. 4 + ст. 080 р. 5 + ст. 090 р. 5 + ст. 170 р. 6) | Сопоставление показателей Раздела 1 Декларации с Разделами 3, 4, 5, 6 Декларации Cумма налога, подлежащая уплате в бюджет в соответствии с пунктом 1 статьи 173 Налогового кодекса Российской Федерации в Разделе 1 Декларации, равна суммарно отраженному к уплате по Разделам 3, 4, 5, 6 Декларации |

| 3 | гр. 5 ст. 118 р. 3 + сумма ст. 050 и 130 р. 6 сумма ст. 060 по всем листам р. 2 + сумма ст. 050 р. 4 + ст. 080 р. 4 = р. 9 + | Сопоставление показателей суммового значения Разделов 2, 3, 4, 6 и 9 Декларации Общая сумма исчисленного налога по Разделам 2, 3, 4, 6 Декларации равна итоговой сумме налога по Разделу 9 Декларации с учетом Приложения к Разделу 9 Декларации |

| 4 | ст. 190 р. 3 + сумма стр. 030 и 040 р. 4 + ст. 080 и 090 р. 5 + ст. 060 р. 6 + ст. 090 р. 6 + ст. 150 р. 6 = ст. 190 р. 8 + | Сопоставление показателей суммового значения Разделов 3, 4, 5, 6 и 8 Декларации Общая сумма вычетов по Разделам 3, 4, 5, 6 Декларации равна итоговой сумме вычетов по Разделу 8 Декларации с учетом Приложения к Разделу 8 Декларации |

| 5 | сумма ст. 180 р. 8 = ст. 190 на последней странице р. 8 | Выявление несоответствий в Разделе 8 Декларации Сумма всех вычетов построчно по Разделу 8 Декларации равна итоговой сумме вычетов по Разделу 8 |

| 6 | стр. 005 прил. 1 к р. 8 дНДС + сумма ст. 180 прил. 1 к р. 8 дНДС = ст. 190 на последней странице прил. 1 к р. 8 дНДС | Выявление несоответствий в Приложении 1 к Разделу 8 Декларации Сложение итоговой суммы налога по книге покупок Приложения 1 к Разделу 8 и суммы налога по счету фактуре, разница суммы налога по корректировочному счету-фактуре, принимаемая к вычету равно сумме налога всего по Приложению 1 к Разделу 8 Декларации |

| 7 | сумма ст. 200 р. 9 = ст. 260 р. 9 на последней странице | Выявление несоответствий сведений в Разделе 9 Сумма налога по счету-фактуре, по ставке 20% Раздела 9 Декларации равна сумме налога по книге продаж по ставке 20% Раздела 9 Декларации на последней странице |

| 8 | сумма ст. 210 р. 9 = ст. 270 р. 9 на последней странице | Выявление несоответствий сведений в Разделе 9 Сумма налога по счету-фактуре, по ставке 10% Раздела 9 Декларации равна сумме налога по книге продаж по ставке 10% Раздела 9 Декларации на последней странице |

| 9 | сумма ст. 205 р. 9 = ст. 265 р. 9 на последней странице | Выявление несоответствий сведений в Разделе 9 Сумма налога по счету-фактуре, по ставке 18% Раздела 9 Декларации равна сумме налога по книге продаж по ставке 18% Раздела 9 Декларации на последней странице |

| 10 | ст. 050 прил. 1 к р. 9 дНДС + сумма ст. 280 прил. 1 к р. 9 дНДС = ст. 340 прил. 1 к р. 9 дНДС | Выявление несоответствий сведений в Приложении 1 к Разделу 9 Сложение итоговой суммы налога по книге продаж по ставке 20% Приложения 1 к Разделу 9 Декларации равно сумме налога по Приложению 1 к Разделу 9 Декларации по ставке 20% |

| 11 | ст. 060 прил. 1 к р. 9 дНДС + сумма ст. 290 прил. 1 к р. 9 дНДС = ст. 350 прил. 1 к р. 9 дНДС | Выявление несоответствий сведений в Приложении 1 к Разделу 9 Сложение итоговой суммы налога по книге продаж по ставке 10% Приложения 1 к Разделу 9 Декларации равна сумме налога по Приложению 1 к Разделу 9 Декларации по ставке 10% |

| 12 | ст. 055 прил. 1 к р. 9 дНДС + сумма ст. 285 прил. 1 к р. 9 дНДС = ст. 345 прил. 1 к р. 9 дНДС | Выявление несоответствий сведений в Приложении 1 к Разделу 9 Сложение итоговой суммы налога по книге продаж по ставке 18% Приложения 1 к Разделу 9 Декларации равна сумме налога по Приложению 1 к Разделу 9 Декларации по ставке 18% |