Что такое прибыль?

Содержание:

- Примеры решения задач

- Балансовая прибыль

- Виды прибыли фирмы

- Виды прибыли

- Виды выручки

- Распределение прибыли

- Какие функции выполняет прибыль компании

- Функции прибыли предприятия

- Виды прибыли

- Стратегия планирования валового дохода

- Особенности формирования и распределения прибыли акционерного общества

- Валовая прибыль простыми словами

- Анализ чистой прибыли

- Критерии распределения прибыли

- Как рассчитать прибыль?

Примеры решения задач

Пример 1

Определить прибыль предприятия за год, если сумма затрат на инвестиционную деятельность составила 150000 руб., затраты на производство и управление 450000 руб., доход от реализации товаров 800000 руб.

Решение

По формуле прибыли

П = Д − Р = 800000 − 450000 − 150000 = 200000 \text{П} =\text{Д}-\text{Р} = 800000-450000- 150000 = 200000 П=Д−Р=800000−450000−150000=200000 руб.

Ответ: Годовая прибыль составит 200000 руб.

Пример 2

Определить максимальную величину затрат на финансовую деятельность предприятия, если суммарный доход за месяц 426 тыс. руб., затраты на производство и управление 128 тыс. руб. Требуемый уровень прибыли 245 тыс. руб.

Решение

Выразим показатель Р из формулы прибыли. П = Д − Р = 426 − 245 = 181 \text{П} =\text{Д}-\text{Р} = 426-245 = 181 П=Д−Р=426−245=181 тыс.руб.

Вычитая известные затраты, получим, что максимальная доля затрат на финансовую деятельность составит: 181 − 128 = 53 181-128 = 53 181−128=53 тыс.руб.

Ответ: Максимальная величина затрат на финансовую деятельность предприятия 53000 руб. в месяц.

В общем виде сущность прибыли состоит из положительных аспектов: стимулирование предпринимательского развития, повышение конкурентоспособности региона; и отрицательных: намеренное снижение уровня заработной платы, присвоение чужого труда, снижение качества товаров. Отрицательные аспекты имеют временную эффективность, поэтому для достижения устойчивости необходимо ориентироваться на социально-ориентированные задачи.

Балансовая прибыль

Чтобы понять, что такое балансовая прибыль, необходимо знать, что она представляет собой совокупную прибыль предприятия в целом, которая была зафиксирована на счету предприятия (балансе) в конкретный временной промежуток. Под понятие балансовой прибыли объединяются все виды доходов, поступивших от различных непроизводственных или производственных манипуляций. Это своего рода чистая прибыль, только налоги и прочие установленные платежи еще не вычтены. Балансовая прибыль в состоянии показать наглядно эффективность осуществляемой организацией стратегии, а также результативность решений, которые принимали управленцы.

Балансовый анализ дает возможность оценить реализацию плана в сравнении с показателями за предыдущий отчетный период. Помогает установить причины, которые повлияли на отставания от плана, определить недочеты в системе управленческого аппарата, источники убытков, а также сформировать ресурсы для приумножения прибыли.

Элементы, образующие балансовую прибыль:

- ущерб либо же доход от реализации;

- ущерб либо же доход от дополнительных направлений реализации;

- ущерб либо же доход от операций, проведенных вне реализации.

САМ ЗАРАБАТЫВАЮ ЗДЕСЬ

Виды прибыли фирмы

В ходе анализа финансовой работы фирмы принято оценивать 5 видов прибыли:

- Валовую, которая представляет собой разницу между доходами от реализации продукции и их себестоимостью.

- Операционную, отличительной особенностью которой является то, что она находится путем уменьшения дохода, полученного в результате основной, финансовой и хозяйственной деятельности компании на сумму операционных затрат.

- Финансовую, которая характеризуется как финансовый результат, полученный путем вычитания суммы расходов из величины доходов от добавочной деятельности фирмы.

- Балансовую, которая представляет собой прибыль компании до вычета из нее налогов.

- Чистую, то есть конечный финансовый результат, за вычетом совершенно всех затрат фирмы.

Валовая

Валовая прибыль фирмы – это доход, полученный в ходе реализации произведенной продукции за вычетом расходов на ее изготовление. Оценкой данного вида выручки занимаются лишь сами производители. Показатель отражает доходность фирмы от выпуска товаров.

Операционная

Операционная прибыль включает в себя доход от основной, финансовой и хозяйственной работой фирмы. Показатель определяется путем уменьшения поступлений на сумму затрат, связанных с операционной деятельностью.

| № п.п. | Операционные доходы | Операционные расходы |

| 1 | Аренда активов | Доход от совместной деятельности с другими компаниями |

| 2 | Интеллектуальные, авторские права | Реализация оборудования и иных активов |

| 3 | Участия в уставном капитале иных компаний | Проценты по займам и кредитам |

| 4 | Дивиденды | Приобретение ценных бумаг |

| 5 | Доходы от операций с ценными бумагами | – |

Операционная прибыль показывает эффективность основной деятельности предприятия.

Балансовая

В процессе определении балансовой прибыли фирмы участвуют доходы и расходы от хозяйственной, основной, а также финансовой деятельности предприятия. То есть, все поступления и практически все траты компании. Единственные затраты, которые не включаются в состав балансовой прибыли – это сумма налогов.

Случается так, что показатель балансовой прибыли принимает отрицательное значение. В таком случае компания освобождается от исполнения налоговых обязательств.

Финансовая

Финансовой прибылью называют доход от одноименной деятельности фирмы. Отрицательное значение показателя не указывает на упадок экономического состояния. Все дело в том, что к финансовой деятельности предприятия относят:

- получение и возврат кредитов;

- уплату процентов по займам;

- приобретение и реализацию ценных бумаг;

- получение или выплату дивидендов и пр.

Таким образом, если доход от финансовой деятельности минусовой, это может означать, что предприятие закрывает действующие кредиты и займы.

Чистая

Чистой прибылью фирмы называют конечный результат ее деятельности. Именно этот показатель отражает экономическое состояние компании. Оценивая его, можно понять, сколько предприятие заработало в отчетном периоде.

Именно для чистой прибыли присущи такие функции, как потребление и инвестирование. Владельцы фирмы могут направить доход на дальнейшее развитие предприятия или отправить деньги на увеличение уставного капитала, а также использовать по назначению, не связанному с работой предприятия.

Виды прибыли

Говоря о прибыли, важно рассмотреть, какие существуют и используются разными структурными звеньями фирмы ее виды.

Чаще всего выделяют следующие типы поступлений:

- Валовая прибыль (другое название – балансовая) – это поступления от всех видов деятельности компании (как производственной, так и внепроизводственной);

- Прибыль от продаж – это структурный элемент валовой прибыли (как правило, составляющий большую ее часть); показатель представляет собой финансовый результат от деятельности по производству и продаже продукции;

- Бухгалтерская прибыль – разница между доходами от реализации и бухгалтерскими (то есть задокументированными в соответствующих актах) затратами;

- Налогооблагаемая прибыль – часть поступлений, подлежащая обложению налогом на прибыль (стоит отметить, что доходы от некоторых мероприятий освобождаются от налогообложения, а в отношении отдельных поступлений применяются пониженные ставки);

- Экономическая прибыль – более показательная при анализе величина, в структуре которой учитываются временные и альтернативные расходы.

Существует еще и чистая прибыль – часть дохода, остающаяся после выплат всех налогов, осуществления необходимых перечислений, обязательных платежей.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

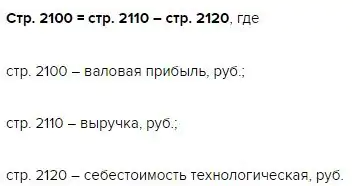

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Распределение прибыли

После уплаты всех налогов в распоряжении фирмы остается чистая прибыль. В зависимости от выбранной стратегии развития, она может быть направлена на:

- увеличение уставного капитала.

- формирование резервов для повышения финансовой устойчивости.

- выплату дивидендов учредителям.

Кроме этого, чистая прибыль может быть отнесена на покрытие незакрытых долгов и убытков прошлых периодов

Подводя итог, заметим, что прибыль — это не единственный критерий, по которому оценивается эффективность коммерческой деятельности (в экономике важное значение играют и другие финансовые показатели), но если фирма не в состоянии обеспечить себе положительный денежный поток, все прочие коэффициенты не будут иметь принципиального значения. Банкроту останется лишь распродать имущество, чтобы погасить долги

Для наглядности в предложенном ниже видео вы найдете пошаговый план расчета прибыли.

Какие функции выполняет прибыль компании

Прибыль является важным показателем, выполняя следующие функции:

- стимулирующую, как фактор развития предприятия;

- воспроизводственную, как показатель разницы между доходом и расходами фирмы;

- контрольную, как критерий оценки эффективности деятельности экономического объекта.

От нее зависит скорость развития бизнеса, она отражает финансовую результативность его хозяйственной деятельности.

Часть ее идет на развитие бизнеса, то есть повышение заработной платы и выплаты премий работникам, улучшение условий трудовой деятельности, закупку нового оборудования и тому подобные расходы.

Другая часть способствует повышению благосостояния владельцев бизнеса.

Понимание экономических основ ведения бизнеса очень помогает при открытии собственного дела, как и понимание основ бухгалтерии.

Функции прибыли предприятия

Для того чтобы точно распределять прибыль предприятия и методы ее оптимизации, необходимо обозначить основные функции, которые отвечают за определенные процессы.

Всего экономистами выделяются пять основных функций, от реализации которых будет зависеть уровень безубыточности предприятия и прогнозирование прибыли.

К этим показателям будут относиться следующие функции:

. Конечный результат. Прибыль предприятия является итогом экономической деятельности компании за определенный период.

Это значение показывает сколько, чистых денежных средств было получено за вычетом всех расходов.

Данная функция показывает, насколько компания эффективна в своем деле или в определенной отрасли.

. Стимулирующая. Планирование прибыли на предприятии строится на том, что необходимо повышать уровень чистых средств. В этом заинтересована каждая компания.

Оптимизируя прибыль предприятия, увеличиваются и производственные мощности, что положительно сказывается как на общем уровне развитии, так и на социальном, в виде роста заработных плат.

. Фискальная. Данный элемент относится к более широкому понятию прибыли. При прогнозировании прибыли предприятие стремится улучшить в первую очередь свои экономические показатели.

В результате погони за большой прибылью растут в первую очередь доходы. С них удерживаются различные налоговые отчисления, которые зависят он выбранного компанией режима.

Данные средства поступают в бюджеты субъектов федерации. За их счет формируются различные социальные программы для населения.

. Оценочная. Прибыль от финансовой деятельности формирует не только внутренние, но и внешние экономические показатели.

В зависимости от уровня средств за каждый период определяется общая рыночная стоимость фирмы. Такая оценка прибыли предприятия дает возможность определить ее конкурентоспособность.

. Контрольная

Данная функция является важной для любой компании. Отчет о прибылях и убытках позволяет следить за экономической деятельностью

Если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании.

Снижение прибыли предприятий является следствием того, что какая-то из перечисленных функций нарушена. При этом также будет наблюдаться снижение производственных мощностей и уменьшение заложенных на развитие средств, без получения прогнозируемых доходов.

Виды прибыли

| Вид | Особенности |

| Валовая | Является показателем эффективности производственной деятельности. Это разница между доходом от реализации товаров, выпускаемых предприятием и рассчитанной себестоимостью продукции. В отличие от чистой прибыли, валовая включает в себя такие расходы, как уплата налогов и прочих предписанных выплат |

| Прибыль от продажи продукции | Показатель, характеризующий основную деятельность предприятия, т.е. деятельность по производству и реализации собственной продукции. Представляет собой выручку от реализации товаров (вычитаются НДС и акцизы, косвенные налоги и сборы) минус производственные затраты, средства, потраченные на реализацию этой продукции |

| Чистая | Это денежные средства, остающиеся на балансе предприятия после уплаты налогов и других долговых обязательств, а также после таких производственных затрат, как закупка сырья, оборудования и пр. Чтобы верно рассчитать чистую прибыль, необходимо произвести:

– Подсчёт суммы всех издержек, связанных с производством продукции с учётом расходов на сырьё; – Подсчёт валовой прибыли. Для её расчёта нужно из суммы, поступившей от продажи продукции вычесть сумму, потраченную на производство этой продукции; – Расчёт по формуле: Чистая прибыль = Валовая прибыль – Обязательные платежи |

| Нормальная | Представляет собой среднерыночную прибыль, необходимую для сохранения позиции на рынке, т. е. позволяющую хотя бы поддерживать предприятие на ранее установленном уровне |

| Прибыль до налогообложения (другое название – балансовая) | Конечный финансовый результат деятельности предприятия. Определяется как общая сумма прибыли, полученная от ведения всех видов деятельности предприятия. В своём роде, это чистая прибыль, но с той разницей, что вычет налогов и прочих установленных платежей еще не произведён.

При помощи балансового анализа можно произвести оценку реализации плана в сравнении с показателями предыдущего отчётного периода. Также с его помощью можно выявить причины, повлиявшие на отставания от плана, увидеть недочёты в системе управленческого аппарата, определить источники убытков и сформировать ресурсы для увеличения прибыльности предприятия |

| Налогооблагаемая | Является величиной, равной балансовой прибыли, которая рассчитывается при налоговом учёте согласно действующему законодательству. В декларируемой балансовой прибыли учитываются скидки и льготы, предоставляемые в рамках выбранной системы налогообложения. Благодаря этому показателю можно определить дальнейшую стратегию развития предприятия и проанализировать эффективность его деятельности |

| Операционная | Вычисляется по следующей формуле: Валовая прибыль – Операционные расходы. Иначе говоря, это сумма, которая останется после вычета всех операционных накладных расходов: амортизационных отчислений, оплаты ренты, расходов на ГМС и прочих текущих затрат |

Стратегия планирования валового дохода

Руководитель любого предприятия преследует определенные цели и самостоятельно задает временные рамки их достижения. Цели могут быть краткосрочными или долгосрочными, главное – чтобы они в принципе были. Без определения целей успешная деятельность немыслима.

Основываясь на показателях прошлых периодов, руководство в начале очередного периода задает новые величины валового дохода, и по окончании срока сравнивает их с фактическими показателями.

При вычислении плановых показателей не учитываются различные пошлины и налог на добавленную стоимость. Они относятся к государственным надбавкам и не являются частью собственного капитала коммерческой организации. Периодически их необходимо перечислять государству.

Кроме того, в плановом показателе валового дохода не учитываются эпизодические поступления, которых может и не быть, а именно:

- продажа активов (нематериальных, не имеющих связи с операционной деятельностью компании);

- доходы, полученные в результате вывода основных средств.

Способность руководства к планированию и умение устанавливать разумные цены на продукцию дают предприятию шанс укрепить свои позиции на рынке. Планируя показатели валового дохода, нужно понимать, что его суммы должно хватить на покрытие издержек и будущие расходы. Но главное – этот показатель должен учитывать и чистую прибыль, которая является целью любого бизнеса.

Фактический валовой доход компании зависит от цены и количества реализованного товара или оказанных услуг. Они являются главными, но не единственными факторами, определяющими его величину. Значительное влияние на сумму дохода оказывают условия торговли, характеристики продукции, возможности производителя (продавца) и покупателя. Кроме того, валовой доход обеспечивается не только за счет продаж, но и за счет вспомогательных поступлений, которые могут быть довольно весомыми.

Рекомендуем почитать:

Особенности формирования и распределения прибыли акционерного общества

Прибыль акционерного общества формируется аналогично прибыли любого хозяйствующего субъекта и определяется как разность между его доходами и расходами.

Доходы акционерного общества формируются в результате осуществления реализационной и внереализационной деятельности. Соответственно возникают реализационные и внереализационные доходы, иначе говоря, связанные и не связанные с основной деятельностью.

Основным финансовым результатом деятельности акционерного общества выступает чистая прибыль, представляющая собой очищенный от бремени налогов маржинальный доход.

Часть чистой прибыли акционерного общества направляется на выплату дивидендов акционерам, остальная же ее часть остается внутри корпорации в виде нераспределённой прибыли. Нераспределенная прибыль служит источником формирования собственного капитала акционерного общества и расходуется на финансирование его дальнейшей деятельности.

Рассмотри прибыль акционеров более подробно.

Прибыль акционеров представляет собой доход, который получают владельцы акцией какой-либо компании. Условно его можно разделить на два вида:

- дивиденды, представляющие собой доход от текущей деятельности корпорации;

- прирост капитала, отражающийся в изменении цен на акции компании.

Замечание 2

Именно дивиденды приносят акционерам большую часть прибыли. Фактически они представляют собой доход, который приходится на одну акцию. Поэтому, чем большее количество акций принадлежит одному держателю, тем выше размер получаемого им дохода.

Размер дивидендов может быть установлен в фиксированной денежном выражении либо в виде процента к номиналу акции. Размер дивидендов определяется решением совета директоров акционерного общества и его уставом.

Дивиденды, выплачиваемые акционерным обществом владельцам его акций, подлежат множественной классификации по различным основаниям (рисунок 3).

Рисунок 3. Виды дивидендов. Автор24 — интернет-биржа студенческих работ

Поскольку все акции делятся на два вида (привилегированные и обыкновенные), то и дивиденды на них имеют определенные отличия. Так, владельцы привилегированных акций имеют первоочередное право получения дивидендов. Как правило, выплаты дивидендов на такие акции отличаются стабильностью, а их размер в большинстве случаев выше, чем у обыкновенных.

Доход от прироста капитала, как вид прибыли акционера, имеет место быть в том случае, когда акции начинают продаваться по более высоким ценам, т.е. рыночная стоимость компании растет. В том случае, если акции не продаются по повышенной стоимости, его называют нереализованным.

Валовая прибыль простыми словами

Чтобы понять, что собой представляет валовая прибыль необходимо знать, что это в первую очередь разница между прибылью от реализации товара и рассчитанной себестоимостью продукции. Валовая прибыль имеет одно существенное отличие от чистой, которое заключается в том, что валовая прибыль содержит в себе расходы, связанные с уплатой налогов и прочих предписанных выплат.

Объемы валовой прибыли зависимы от факторов, которые делятся на две категории. К первой группе факторов относятся те, которые зависят от руководящего сегмента:

- показатель эффективности продажи продукции;

- уменьшение себестоимости;

- темп роста объемов производства;

- проведение комплекса мероприятий, основной целью которых является улучшение качества продукции;

- планирование и внедрение эффективной маркетинговой стратегии;

- использование всех мощностей на производстве на максимальных показателях.

Ко второй группе факторов, называемых внешними, относятся:

- территориальное и географическое местонахождения;

- природные факторы и экологические показатели;

- принятое законодательство, в рамках которого осуществляется предпринимательская деятельность;

- мероприятия, проводимые государством, по стимулированию бизнеса;

- экономическое и политическое состояние государства и прочих мировых стран;

- факторы извне, связанные с обеспечением производства транспортом или ресурсами.

Анализ чистой прибыли

Для анализа чистой прибыли используются горизонтальный и вертикальный методы, читайте о них здесь. При горизонтальном анализе показатели ЧП за отчетный год сравниваются с показателем предыдущего периода. Рассмотрим динамику изменения чистой прибыли за 3 года на примере ПАО «КАМАЗ».

| Показатель | 2017 г. | 2018 г. | Изменение | 2019 г. | Изменение |

| ЧП, млн. р. | 3 445 | 1 588 | – 1 857 | – 1 995 | – 3 583 |

Согласно отчету ПАО «КАМАЗ» за 3 последних года наблюдается снижение показателя. В 2018 году по сравнения с 2017 годом размер ЧП уменьшился на 1 851 млн. рублей. За 2019 год компания получила убыток, а показатель снизился на 3 583 миллиона рублей (по сравнению с 2018 годом).

Для выявления доходов и расходов, повлиявших на размер чистой прибыли, можно также провести вертикальный анализ. В нем определяют уровень влияния каждой составляющей на итоговый результат.

Горизонтальный анализ всех составляющих дает следующую картину:

| Показатель | 2019 г. | 2018 г. | Изменение |

| Валовая прибыль | 21 391 | 21 351 | 40 |

| Коммерческие расходы | — 7 909 | — 6 470 | — 1 439 |

| Общие и административные расходы | — 11 194 | — 10 496 | — 698 |

| Расходы на исследования и разработки | — 1 067 | — 721 | — 346 |

| Доля в ассоциированных компаниях и совместных предприятиях | 955 | 857 | 98 |

| Прочие доходы | 3 751 | 2 351 | 1 400 |

| Прочие расходы | — 1 580 | — 2 122 | 542 |

| Финансовые доходы | 2 253 | 4 297 | — 2 044 |

| Финансовые расходы | — 7 958 | — 6 794 | — 1 164 |

Как видно из отчета ПАО «КАМАЗ», его валовая прибыль, т.е. доход от основной деятельности, увеличился на 40 миллионов рублей. Но в итоге предприятие получило убыток. Это произошло из-за увеличения операционных расходов, а именно – коммерческих расходов на 1 439 млн., общих расходов на 698 млн., затрат на исследования и разработки на 346 млн. р.

С другой стороны, увеличился доход от участия в ассоциированных и совместных компаниях на 98 миллионов, а также прочие доходы на 1 400 млн. Снизились прочие расходы на 542 млн. Однако финансовая деятельность за текущий период была неэффективна, т.к. доходы в этой сфере снизились на 2 044 млн., а расходы увеличились на 1 164 миллиона рублей.

Примечания

1. Можно сделать вывод, что получение прибыли от основной деятельности еще не гарантирует чистую прибыль компании. На ее размер влияют абсолютно все сферы деятельности предприятия. Неэффективная финансовая или операционная деятельность также способна привести к убыткам.

2. Однако возможна и обратная ситуация, когда основная деятельность убыточна, но по итогу периода предприятие получает ЧП за счет операционной или финансовой деятельности. Такая ситуация значительно хуже, т.к. операционная и финансовая прибыль являются лишь дополнительными доходами, не гарантирующими стабильность работы компании.

К тому же получение убытка от основного вида деятельности свидетельствует о превышении затрат на производство над стоимостью реализации продукции. По-простому это значит, что такая компания плохо ведет свой бизнес, хотя делать выводы по одному убыточному году преждевременно.

3. Еще один важный момент касается сравнения чистой прибыли различных компаний. К примеру, если Газпром за последний год увеличил показатели ЧП на 40%, а компания Яндекс только на 10%, это еще не говорит о том, что внутренний менеджмент первой компании стал эффективнее. Компании ведут совершенно разный бизнес и в первом случае рост ЧП может быть вызван лишь повышенным мировым спросом на нефть и газ. Так что сравнивать нужно компании с похожим бизнесом, желательно находящихся в одной и той же стране.

Выводы

Чистая прибыль компании отражает ее эффективность работы за отчетный период. Размер ЧП влияет на кредитный рейтинг, стоимость акций, перспективы развития, выплату дивидендов и другие аспекты жизни предприятия.

ЧП анализируют все пользователи финансовой отчетности. Чем выше чистая прибыль, тем перспективнее компания в глазах акционеров, кредиторов, инвесторов и прочих контрагентов.

Критерии распределения прибыли

Процедура распределения прибыли осуществляется на существующих современных условиях и на основании определенных критериев, обязательное соблюдение которых установлено положениями действующего НК РФ.

Во время непосредственного распределения прибыли и определении дальнейших основных направлений для ее использования, большое значение должно быть предано текущему состоянию конкурентной среды, которая может сообщить и необходимости скорейшего расширения производственного потенциала того или иного предприятия. В дальнейшем, уже в соответствии с полученными данными, определяются масштабы необходимых отчислений в различные фонды производственного развития, ресурсы которых способствуют увеличению оборотных средств, появлению возможностей по внедрениям новых современных технологий и т.д.

Главные критерии и требования, которые применяются к существующей системе распределения прибыли предприятия заключаются в оптимальном обеспечении финансовыми ресурсами потребностей расширенного производства на основе установления наиболее оптимального баланса между регулярными расходами и доходами.

Помимо этого, важным критерием распределения прибыли является верное и точное определение пропорции деления данной прибыли на капитализируемую и потребляемую части. Данные пропорции составляются на основании данных учредительных документов, при этом должны быть учтены основные интересы предприятия, существующая стратегия его будущего развития и иные факторы на современных условиях участия.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.