Товарная накладная по форме торг-12

Содержание:

- Что такое накладная на возврат продукции

- Порядок оформления возвратной накладной поставщику

- Нюансы заполнения возвратной товарной накладной

- Возврат налога за лечение (2020)

- Сроки оформления и хранения

- Какие сведения содержит товарная накладная

- Как зафиксировать факт составления?

- Какими документами оформить отказ от приемки и возврат товаров

- Что предусмотреть в акте о возврате

- Кассовый чек и порядок его применения

- Правильное составление накладной

- Как оформлять возвратную накладную поставщику

Что такое накладная на возврат продукции

Это официальный документ, являющийся основанием для возврата приобретенного товара продавцу. Данная бумага в зависимости от ситуации мажет иметь различную унифицированную форму.

Важно: при этом в розничной торговле формирование возвратной накладной не нужно, требуется только чек, гарантийный талон и заявление покупателя. Необходим такой бланк для фиксирования самого мероприятия осуществления возврата, который происходит по различным причинам, обусловленным законодательством и правами покупателя

По каким правилам проводится возврат товаров покупателями в магазин вы узнаете

Необходим такой бланк для фиксирования самого мероприятия осуществления возврата, который происходит по различным причинам, обусловленным законодательством и правами покупателя. По каким правилам проводится возврат товаров покупателями в магазин вы узнаете .

Порядок оформления транспортной накладной и возврат товаров без чека — в этом видео:

Законодательная база

Правоотношения продавца и покупателя регулируются ГК РФ гл. 30. Кроме этого ФЗ № 381 от 2009 года относительно торговой деятельности в РФ. Закон РФ от 1992 года № 2300-1 относительно защиты прав потребителей.

При этом согласно ст. 223 ГК РФ право собственности на товар переходит покупатель в момент передачи товара. Однако на основании ст. 491 ГК РФ условия перехода прав на товар могут быть иными.

Статья 491. Сохранение права собственности за продавцом

В случаях, когда договором купли-продажи предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты товара или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара.В случаях, когда в срок, предусмотренный договором, переданный товар не будет оплачен или не наступят иные обстоятельства, при которых право собственности переходит к покупателю, продавец вправе потребовать от покупателя возвратить ему товар, если иное не предусмотрено договором.

Порядок оформления возвратной накладной поставщику

Товарная накладная на возврат товара оформляется в двух формах: ТОРГ-2 и ТОРГ-12, предполагающих 2 разных бланка. Какой из них заполнит потребитель, зависит от ситуации, в результате которой обнаружилось несоответствие требованиям договора:

- ТОРГ-2 (скачать бланк) фигурирует в документообороте в случае, если нарушения выявлены до поступления товара в употребление (зафиксирован неполным объем комплектации, внешние признаки не соответствуют установленным нормам).

- ТОРГ-12 (скачать бланк) применяется, когда недостатки, имеющиеся в товаре, отразились в процессе его эксплуатации (не работают комплектующие, зафиксирован производственный брак).

Одной заполненной формы для отправки сведений недостаточно, получателю необходимо зафиксировать факт несоответствия специальным актом, где будут указаны все недостатки, не устраивающие его. Если существует перспектива судебного разбирательства, можно направить в адрес поставщика претензию, чтобы он в письменной форме ответил на письмо, где аргументирует отказ от возврата либо выполнил условия заявителя.

Формы ТОРГ-2 и ТОРГ-12

При оформлении одной из форм возвратной товарной накладной, необходимо учитывать точность и правильность оформления данных, в противном случае для покупателя имеется риск возникновения спора с поставщиком, который нередко переходит в ведение судебных органов.

Первая страница формы ТОРГ-2 заполняется следующим образом:

- в первую очередь вписываются данные о стороне, которая принимала заказ (указывается ее название, место нахождения – фактическое и юридическое, код ОКПО, телефон для связи, наименование вида деятельности, подразделение принявшее груз, номер приказа или распоряжения руководителя о составлении акта);

- в пункте «место приемки» пишется фактический адрес, куда доставлена продукция, этим сведениям сопутствует дата выгрузки, реквизиты документов, регламентирующих процесс разгрузки;

- необходимо обозначить способ вызова грузоотправителя, поставщика или производителя (телефонограмма, радиограмма, факс, телеграмма);

- вписываются наименования организаций грузоотправителя, поставщика, производителя;

- если товар застрахован, следует заполнить графу «страховая компания»;

- в таблице указываются сведения о том, куда прибыл груз, даты прибытия, разгрузки;

- 2 страница содержит информацию о транспорте, который доставил товар, состоянии продукции, наличии ярлыков, пломб;

- в первую таблицу заносятся данные о количестве места, занимаемого товаром, типе упаковок (ящик, мешок, контейнер), названии и весе;

- после таблицы следует указать, имелись ли факты срыва пломб, ярлыков;

- во вторую таблицу вписываются данные документов отправителя и получателя, а затем выявляются расхождения;

- в третьей таблице содержится информация о товаре (наименование, единицы измерения, артикулы, сорта, стоимость за 1 упаковку, общее количество и сумма);

- 3 страница предполагает следующие данные: о способах транспортировки и хранения, внешний вид маркировки и упаковки при осмотре, дата вскрытия, состояние пломб, ярлыков, методы проведения проверки (полная или выборочная), по каким причинам производилась;

- 4 страница содержит: как определялся вес и количество, где проходила проверка, какими приборами и устройствами производилась процедура, какие расхождения выявлены, заключение (какие мероприятия необходимо провести для урегулирования спора).

В заключительной части указываются данные о лицах, заполнявших накладную, их подписи.

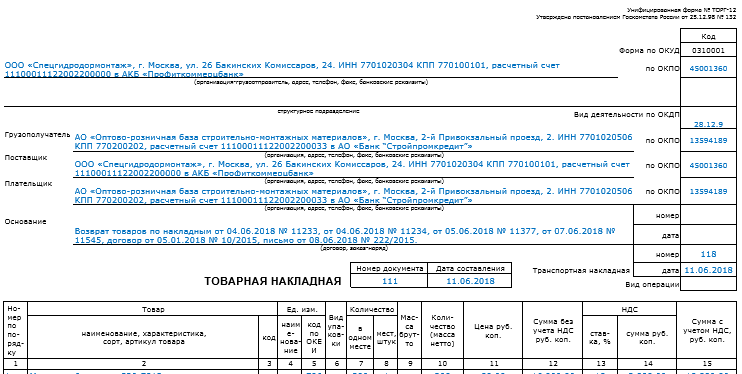

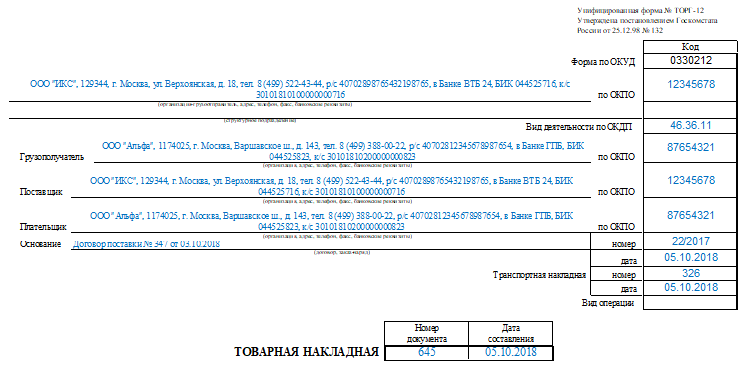

Форма ТОРГ-12 на возврат имеет информацию:

- о сторонах сделки (название организаций, место их нахождения, коды ОКПО, телефоны, наименования видов деятельности), в графе плательщик указывается организация, обнаружившая недостатки;

- номер, дату договора поставки и накладной;

- товар (наименование, единицы измерения, артикулы, сорта, стоимость за 1 упаковку, общее количество и сумма);

- прилагающиеся данные к накладной (паспортах, сертификатах);

- в конце располагаются подписи лиц, принимавших груз, руководителя, отправителя).

Документы составляются в 2 экземплярах, после подписи у каждого из участников остается один из них.

Если организация желает осуществить возврат, эта процедура влечет за собой бухгалтерский и налоговый учет. При ее успешном проведении у фирмы не имеется оснований платить НДС, система НДФЛ в этом случае не задействуется.

Нюансы заполнения возвратной товарной накладной

Образец товарной накладной на возврат вы можете скачать на нашем сайте.

Поставщиком и грузоотправителем при возврате товаров выступает покупатель по договору. Ее наименование, адрес и банковские реквизиты указываются в соответствующих графах. При этом заполнение данных по грузоотправителю не является обязательным (письмо ФНС России от 25.11.2014 № ЕД-4-15/24227@).

В графе «Грузополучатель» указываются наименование и реквизиты поставщика по договору. Он же является и плательщиком, если покупатель возвращает оплаченную продукцию и намеревается получить обратно деньги. Когда денежные расчеты не предполагаются, графу «Плательщик» можно не заполнять.

Графа «Основание» — самая важная в возвратной накладной. Здесь нужно указать содержание операции — «Возврат товаров», а также подробно перечислить:

- номера и даты накладных, по которым получены возвращаемые ТМЦ;

- номер и дату договора;

- наименования и реквизиты актов, дефектных ведомостей, писем и прочих документов, предусмотренных законом или договором.

Возвратной накладной присваивается номер в соответствии с принятой в организации системой нумерации. Если товар отправляется автомобильным транспортом, указываются номер и дата транспортной накладной.

Товарный раздел заполняется в полном соответствии с данными накладных, по которым товары были приняты к учету. Накладная должна давать возможность однозначно установить соответствие между ранее поставленным и возвращаемым имуществом. Поэтому наименование, единицы измерения и упаковки, стоимость должны совпадать с указанными в первоначальной накладной. Другими словами, товар возвращается на тех же условиях, на которых был приобретен. Но вот НДС может оказаться нулевым, если покупатель, возвращающий товар, не является плательщиком НДС. Продавец в этом случае должен будет выставить ему корректировочный счет-фактуру (письма Минфина России от 19.03.2013 № 03-07-15/8473, ФНС России от 14.05.2013 № ЕД-4-3/8562@).

Руководитель (заместитель) и главный бухгалтер санкционируют отгрузку по возвратной накладной своими подписями. Факт отгрузки фиксируется подписями материально ответственного лица и получателем — представителем контрагента или сотрудником транспортной организации.

О том, как учесть НДС при возвратных товарных операциях, читайте в материале «Какой порядок учета НДС при возврате товара поставщику?».

Возврат налога за лечение (2020)

Как и в предыдущих двух случаях, официально трудоустроенные граждане, платящие подоходный налог, могут рассчитывать на уменьшение своих расходов при оплате лечения или медикаментов для себя или своих близких на 13 %, но не более уплаченного НДФЛ.

Рассчитывать на такую поддержку можно и при оплате добровольного медицинского страхования, когда:

- оплачены страховые взносы по договору добровольного медицинского страхования;

- по страховому договору покрываются только лечебные услуги;

- страховая организация, с которой заключен договор, имеет лицензию на ведение соответствующего вида деятельности.

Максимальный размер такого вычета равен аналогичному вычету за образование (указан выше). Правда, есть список дорогостоящих видов лечения, который установлен Постановлением Правительства РФ от 19.03.2001 № 201. Он позволяет сэкономить больше 15 600 руб., поскольку размер суммы возврата при таких видах лечения будет рассчитываться из полной стоимости понесенных расходов, без ограничений.

Необходимые документы

Для оформления лечебного налогового вычета в ИФНС подаются следующие документы:

- налоговая декларация (по форме 3-НДФЛ);

- паспорт;

- справка о доходах (по форме 2-НДФЛ);

- заявление на возврат налога с реквизитами счета, куда налоговая перечисляет деньги;

- договор с медучреждением о предоставлении соответствующих услуг;

- лицензия медорганизации, если в договоре отсутствуют лицензионные данные.

Когда нужен налоговый вычет за покупку медикаментов, помимо первых четырех пунктов предыдущего списка, предоставляют:

- оригинал рецептурного бланка со штампом «Для налоговых органов РФ, ИНН налогоплательщика»;

- кассовые чеки за оплату медикаментов.

Налоговый вычет на добровольное медицинское страхование оформляют, предоставляя сверх указанных четырех пунктов:

- договор со страховой компанией или полис;

- оплатные кассовые чеки;

- лицензию страховой компании, когда надлежащие реквизиты отсутствуют в договоре.

Оформление налоговой льготы за детей, родителей или супруга означает предоставление, помимо обязательных документов, указанных выше, свидетельства о рождении ребенка либо получателя возврата в случае с его родителями, либо свидетельства о браке в случае с супругом.

Относительно периодов, за которые можно вернуть деньги, дело обстоит аналогично вычету за обучение. По этапам и сроку осуществления процедура также аналогична двум предыдущим возвратам.

Лечебный вычет недоступен, когда соответствующие расходы понесены за счет работодателя.

Список лекарств для возврата подоходного налога (2020)

Список состоит из 19 позиций:

- Анестетики и миорелаксанты.

- Анальгетики, нестероидные противовоспалительные препараты, средства, лечащие ревматические заболевания и подагру.

- Средства, лечащие аллергии.

- Лекарства, действующие на центральную нервную систему.

- Средства профилактики и лечения инфекций.

- Противоопухолевые, иммунодепрессивные и сопровождающие медикаменты.

- Препараты, лечащие остеопороз.

- Лекарства, воздействующие на кровь.

- Медикаменты, действующие на сердечно-сосудистую систему.

- Диагностические препараты.

- Антисептики и дезинфицирующие средства.

- Средства против болезней желудочно-кишечного тракта.

- Гормоны и медикаменты, действующие на эндокринную систему.

- Средства, лечащие заболевания почек и мочевыводящих путей.

- Медикаменты для лечения офтальмологических заболеваний, не отмеченные в иных пунктах.

- Лекарства, действующие на матку.

- Средства влияния на органы дыхания.

- Растворы, электролиты, медикаменты, корректирующие кислотное равновесие, средства питания.

- Витамины и минералы.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Сроки оформления и хранения

ООО «Поставка товара» поставило мячи 02.08.2019 в количестве 100 штук. Бухгалтер сделал соответствующие записи:

- Дебет 0 105 00 340 Кредит 0 302 34 730 — спортивные мячи приняты к учету на сумму 60 000 рублей;

- Дебет 0 302 34 830 Кредит 0 201 11 000 — денежные средства в сумме 60 000 руб. были перечислены с расчетного счета.

07.08.2019 выяснилось, что продавец поставил 30 футбольных мячей и 70 баскетбольных.

Бухгалтер составил проводки на возврат товара поставщику: Дебет 0 302 34 830 Кредит 0 105 00 440 — составлен акт возврата на сумму 18 000 рублей (стоимость одного мяча, умноженная на количество = 600 руб. × 30 шт.).

Параллельно бухгалтер подготовил:

- Претензионное письмо в произвольном виде с подробным описанием сути претензии.

- Возвратную накладную по форме ТОРГ-12, утвержденную Постановлением Госкомстата России от 25.12.1998 № 132 (ОКУД 0310001).

- Акт на возврат товара поставщику.

Гражданский кодекс предусматривает конкретные сроки оформления процедуры (ст. 477 ГК РФ):

- для продукции без срока годности — не позднее двух лет с момента поставки;

- для товаров с указанным сроком годности — не позднее истечения установленного срока.

Хранить документы, подтверждающие, что продукцию вернули, придется не менее 5 лет. На основании Федерального закона № 402 от 06.12.2011, в организации должен быть утвержден порядок хранения бухгалтерских документов. Ознакомьте ответственное лицо с утвержденным порядком под подпись.

Однако не всегда брак или несоответствие товара могут быть обнаружены при осмотре.

Возможен ли возврат, если право собственности уже перешло? Какие документы оформлять на возврат товара поставщику? Какие проводки на возврат товара должен сделать бухгалтер? Ответы на эти вопросы можно найти в статье.

Оформление возврата товара зависит от его причины и времени передачи права собственности. Если продавец может заменить порчу, доукомплектовать, переупаковать поставку, возвращать товар не потребуется.

Но отказ покупателя принять поставку означает, что договор купли-продажи расторгнут, что должно найти отражение в учете сторон.

Рассмотрим, как отражаются в учете операции по возврату ТМЦ по наиболее частым основаниям.

Первый контроль товара должен быть выполнен сотрудниками компании в момент его принятия на склад. Если обнаружены какие-либо отклонения от заказа, то сразу составляется акт по форме ТОРГ-2 (ТОРГ -3 для импортных предметов).

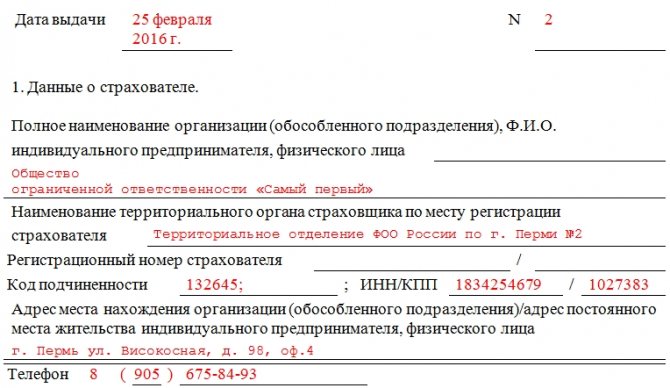

- Накладная на возврат товара поставщику имеет свой уникальный номер и дату составления.

- В верхней части документа указываются реквизиты организации грузоотправителя, осуществляющей возврат товара. Обязательными реквизитами являются ИНН/КПП, юридический адрес, банковские реквизиты организации (БИК, корреспондентский и расчетный счет).

- В графе «Грузополучатель» необходимо указать реквизиты организации — поставщика товара.

- В графе «Адрес доставки» указывается пункт разгрузки на территории поставщика, данный адрес может отличаться от юридического адреса организации.

- Графа «Поставщик» заполняется по аналогии с графой «Грузополучатель» с указанием всех необходимых реквизитов. Поставщиком в данном случае будет выступать организация, осуществляющая возврат товара.

- Графа «Плательщик» часто совпадает со строкой «Грузополучатель». В строке также отражаются реквизиты и наименование организации.

- Графа «Основание» служит для отражения причины возврата товарно-материальных ценностей. Например, это может быть договор поставки или дополнительное соглашение. При заполнении данной графы необходимо указать дату и номер документа-основания.

- В табличной части накладной на возврат товара поставщику следует указать описание товара, который подлежит возврату. Обязательными реквизитами для заполнения являются:

- Наименование, характеристика, сорт товара;

- Единица измерения;

- Вид упаковки;

- Количество;

- Цена.

В последнем столбце графы подбивается общая сумма по количеству и цене.

В конце табличной части указываются общее количество и сумма возвращаемого товара.

- Накладная на возврат товара поставщику заверяется подписями уполномоченных лиц организаций грузоотправителя и грузополучателя.

Бланк по форме ТОРГ-12 допускает прием товарно-материальных ценностей по доверенности с указанием реквизитов организации-доверителя, а также ФИО и должности лица, получившего доверенность.

- На готовом бланке по форме ТОРГ-12 проставляются печать организации и дата составления накладной на возврат товара поставщику.

Какие сведения содержит товарная накладная

Набор разделов унифицированной формы ТОРГ-12 следующий:

- Сведения об участниках поставки (продавце, грузоотправителе, грузополучателе, плательщике), в том числе их наименования, адреса, телефоны, банковские реквизиты и коды ОКПО и ОКВЭД.

- Реквизиты договора, на основании которого происходит поставка, и транспортной накладной.

- Реквизиты самой товарной накладной — ее номер и дата.

- Информация о товаре: наименование, единица измерения, количество, цена, а также стоимость и предъявляемый покупателю НДС (о заполнении накладной без НДС читайте в материале «Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)»).

- Сведения о приложениях к накладной (например, сертификаты, паспорта и т. п. на товар).

- Завершает документ раздел с многочисленными подписями. Со стороны продавца ее подписывают работник, разрешивший отпуск груза, главбух и сотрудник, который груз непосредственно отпустил. С другой стороны подписи проставляют представители покупателя и грузополучателя. Здесь же приводятся сведения о доверенности, на основании которой представитель покупателя принимает товар, и указываются даты подписания документа сторонами.

Унифицированная форма ТОРГ-12 предусматривает также проставление печатей сторон поставки. В то же время печать не является обязательным реквизитом первичного документа (ст. 9 закона № 402-ФЗ), поэтому организации, официально отказавшиеся от печати, могут накладную ей не заверять (см. также письмо Минфина России от 06.08.2015 № 03-01-10/45390).

Накладную составляет уполномоченный работник организации-продавца в момент отпуска товаров в 2 экземплярах. Один из них остается у продавца, второй передается покупателю.

Заказчик обязан произвести проверку качества, количества и комплектации товара во время его принятия. При выявлении каких-либо нарушений со стороны поставщика необходимо сразу же составить акт о расхождениях (форма ТОРГ-2).

Согласно статье 477 ГК РФ:

- При отсутствии гарантии на товар срок возврата составляет 2 года;

- Товар со сроком годности потребитель может вернуть в течение этого срока;

- Изделие на гарантии можно вернуть до истечения гарантийного периода.

Моментом, с которого принято считать срок возврата, принято считать дату розничной торговли, которая указывается в документации.

Стоит обратить особое внимание на пакет документов, которые необходимо предоставить поставщику во время возврата товара:

- Акт о приемке товара с номером регистрации;

- Письмо – претензия;

- Возвратная накладная.

Товарная накладная на возврат может оформляться по форме, разработанной налогоплательщиком самостоятельно с учетом требований к первичному документу, установленных ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Однако часто возврат ТМЦ оформляют при помощи унифицированной формы ТОРГ-12. На ее примере мы и рассмотрим важные вопросы заполнения возвратной накладной.

В каких случаях допускается возврат товаров

Какими документами оформить отказ от приемки и возврат товаров

Нюансы заполнения возвратной товарной накладной

Как правило, цена и количество передаваемой продукции указываются в договоре или в приложениях (спецификациях). Возможен вариант, когда по условиям договора цена товара определяется действующим прейскурантом компании, а количество — в заявке от покупателя.

Альтернативой формой является универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@).

Как зафиксировать факт составления?

Особых требований законодательство не устанавливает. Практикующие бухгалтеры со стажем рекомендуют распечатать реестр бумаг, о которых идет речь, подготовленный в 1С, и фиксировать в нем факт подготовки каждого из возвратных документов.

Нужно ли хранить данный документ?

Очевидно, да. Он является первичным отчетным бухгалтерским документом, который подтверждает факт того, что товар был возвращен поставщику, а деньги – получены покупателем. Срок хранения согласно ФЗ «О бухучете» — 5 лет

. Иначе, как отчитываться перед налоговой?!

Таким образом, возвратная накладная – довольно важный документ, от правильного составления которого зависит многое. В её оформлении больших сложностей нет, но есть свои нюансы, которые нужно учитывать, чтобы не нажить проблем.

Как заполнить бланк товарной накладной ТОРГ-12

онлайн? Это можно сделать в сервисе сайт, в котором можно легко создать накладную ТОРГ-12, распечатать или отправить по электронной почте. Попробуйте прямо сейчас без регистрации создать Счет, а к нему Товарную накладную: Demo-вход .

Какими документами оформить отказ от приемки и возврат товаров

Покупатель обязан проверить количество, комплектность и качество товаров непосредственно при приемке или после нее в установленный договором или законом срок (п. 2 ст. 513, п. 2 ст. 474 ГК РФ). Если недостатки выявлены в процессе приемки, до оприходования, достаточно оформить акт о расхождениях по количеству и качеству полученных товарно-материальных ценностей по форме ТОРГ-2 или другой документ аналогичного содержания.

Подробнее об оформлении акта по форме ТОРГ-2 читайте в статье «Унифицированная форма ТОРГ-2 — бланк и образец».

Если основания для возврата возникли после оприходования, в том числе на временное хранение, он должен оформляться товаросопроводительным документом — возвратной накладной.

Нужно позаботиться и о том, чтобы документально зафиксировать основания возврата. При возврате некачественного или некомплектного товара для этих целей могут подойти акты о выявлении скрытых недостатков, претензионные письма, при возврате качественных товаров по условиям договора или по дополнительному соглашению сторон сделки — предусмотренные соглашением акты, письма и прочие документы. На эти документы следует сослаться в возвратной накладной и при необходимости приложить их.

Порядок составления возвратной накладной не зависит от причины возврата. Все дополнительные обстоятельства должны быть изложены в документах, на основании которых покупатель возвращает товар, в том числе качественный, поставщику.

Заходите на наш форум, если остались вопросы. Например, здесь обсуждаем, как правильно оформить возврат товара в случае предварительно полученного аванса.

Что предусмотреть в акте о возврате

В тексте акта о возврате бракованного товара необходимо указать следующую информацию:

- данные поставщика и заказчика (наименование, адрес и т.д.):

- данные о заключённом договоре;

- дату и место составления акта;

- данные о транспортной компании, которая поставила товар;

- описание состоянии упаковки товара;

- указание количества бракованного товара и его подробное описание;

- подробное описание дефектов и возможных причин из возникновения;

- сумма бракованного товара, который возвращается.

После составления акта и его подписания бракованный товар вместе с актом возвращается поставщику. Если заказчик заранее заплатил за поставленный товар, то вместе с актом составляется счёт-фактура, которая должна быть оплачена поставщиком.

После получения акта поставщик должен либо заменить испорченный товар, либо вернуть заказчику его сумму.

Если после истечения указанного срока поставщик не выполнил требования заказчика, то последний может предъявить исковое заявление в суд для разрешения возникшего спора в судебном порядке.

Кассовый чек и порядок его применения

Кассовый чек является самым используемым первичным документом, который знаком как лицам, ведущим предпринимательскую деятельность, так и простым гражданам. Без него не обходится ни одна продажа в розничной сети (за исключениями которые будут обозначены ниже). Кроме рядовых граждан, для которых чек несет сугубо информационную функцию, этот документ важен и для работников организаций и предпринимателей которые по нему отчитываются за понесенные расходы.

Чек контрольно кассовой машины должен содержать следующие установленные законом реквизиты:

- наименование юридического лица (ФИО индивидуального предпринимателя),

- заводской номер кассовой машины,

- номер чека,

- дата и время покупки товара, оказания услуги,

- стоимость покупки или услуги,

- отметка о фискальном режиме.

Если кассовый чек не содержит какой-либо обязательной информации, или если она не читается, то такой документ не может быть принят к учету. Подтвердить произведенные расходы по нему будет не возможно. А, следовательно, к учету в бухгалтерии он принят быть не может. В противном случае это повлекло бы негативные последствия со стороны налоговых органов

В первую очередь проверяющие обращают внимание на оформление первичных документов

Мнение эксперта

Мария Богданова

Товарный чек обязательно должен быть подписан продавцом, совершившим продажу. При этом ставить печать на нём не обязательно. Оформляется товарный чек в двух экземплярах, один из которых остаётся у продавца, а второй передается на руки потребителю. Чтобы при оформлении товарного чека от руки, не заполнять два раза одно и то же, рекомендуется использовать копировальную бумагу.

В случае с организациями и предпринимателями и этой предусмотренной законом, обязательной, информации также может быть не достаточно. Среди предусмотренных нормативным актом реквизитов отсутствует наименование реализуемых товаров. По желанию продавца, конечно, на чеке может быть размещена и иная информация: наименование и цена товара, фамилии и инициалы кассира и т. д., но часто этого не случается.

В том случае, если сведений о наименовании товаров их количестве и стоимости в кассовом чеке нет, продавцом выписывается (печатается) товарный чек который выдается вместе с кассовым. Часто в обиходе его называют просто — товарно-кассовый чек. Он и будет тем первичным документом, на основании которого покупатель (отчитывающийся работник предприятия или предпринимателя, либо сам предприниматель) сможет подтвердить оплату приобретенного товара. При таком сочетании документов произведенные расходы могут быть приняты к учету, что не повлечет санкций налоговиков.

Правильное составление накладной

Документ имеет унифицированную форму, которая долина содержать соответствующие сведения:

- Необходимо проставить в соответствующем поле номер накладной и дату формирования;

- В верхней части бланка нужно указать основные реквизиты грузоотправителя – КПП, ИНН, ОРГНО, юридический адрес, сведения о банковских данных;

- В поле грузополучатель необходимо таким же образом указать все сведения относительно поставщика;

- Там где необходимо указать адрес доставки указывается адрес, где по факту произойдет отгрузка, адрес склада во многих случаях отличается от адреса расположения офиса;

- В графе поставщик необходимо указать все сведения аналогично грузополучателю, в этом случае поставщиком будет организация получившая некачественные материалы или изделия;

- В графе плательщик необходимо указать реквизиты грузополучателя;

- В графе «Основания» необходимо указать все сведения относительно выполнения возвратного мероприятия, на его недостатки, высказать претензии;

После этого необходимо заполнить табличную часть относительно возвратных изделий:

- Наименование;

- Единица измерение;

- Вид упаковки;

- Общее количество;

- Стоимость.

- Последний столбец предназначен для указания итоговых сведений.

Данный документ нужно заверять подписями уполномоченных лиц.

Важно: в графе основание необходимо указать реквизиты всех документов, являющихся основанием для поставки продукции. Кроме этого при отправке продукции транспортом необходимо в накладной зафиксировать реквизиты транспортной накладной

Кроме этого при отправке продукции транспортом необходимо в накладной зафиксировать реквизиты транспортной накладной.

Если при розничной покупке товар возвращен до закрытия смены, необходимо выдать покупателю средства из кассы согласно акту приема продукции. На сумму, выданную из кассы необходимо создать акт о выдаче возвратных средств покупателю согласно неиспользованным кассовым чекам по форме КМ-3.

Этот документ формируется в одном экземпляре и подписывается руководителем, а затем сдается в бухгалтерию.

Право на возврат продукции ненадлежащего качества или количества у покупателя существует согласно законодательству, вернуть его можно в процессе приемки только по акту о расхождении.

Если же товар оприходован необходимо формировать возвратную документацию таким же образом, как и при поставке, накладная и счет-фактура.

Как оформить возврат товаров в программе 1С — смотрите в этом видео:

Как оформлять возвратную накладную поставщику

В роли поставщика или же грузоотправителя при процедуре возврата товаров должна выступать отдельная организация. Это будет иметь значение в заполнении каждого из пунктов возвратной накладной.

Последовательность выполнения операции:

1. В бланк вписывается наименование поставщика или же грузоотправителя.

2. Указывается адрес компании и реквизиты для банковского перевода, указываются в ниже расположенных пунктах.

3. При заполнении пункта «Грузополучатель», требуется указать наименование и реквизиты самого поставщика, которые были ранее заявлены по договору. (Так как он не выступает лицом, оплачивающим все процедуры по налогам и сборам, ведь покупатель возвращает оплаченную ранее продукции и ему будут возвращены все вложенные средства).

4. В случае, когда платеж не произведен графу «Плательщик» нет необходимости заполнять.

5. Далее следует графа «Основание». Она будет являться основанием и самым важным пунктом. Тут необходимо детально описать причины возврата продукции, с указание всей сопутствующей документации на партию или отдельно взятую продукцию:

- номера и даты накладных, именно возвращаемые ТМЦ;

- номер и дату составленного договора на данную продукцию или партию;

- перечень реквизитов актов, с дефектном ведомостей, соответствующих писем и прочей документации с учетом законодательства или имеющегося договора.

Для составленной возвратной накладной выставляется номер, с учетом существующей нумерации данного вида документов в компании составившей акты. Дополнительно если обратная отправка производиться автомобильным транспортом, есть необходимость указывают номер и необходимую дата сопутствующей накладной. После чего будет выставлен счет фактура на транспортные расходы по обратной транспортировке продукции.

Также стоит отметить, что:

- Указанный товарный раздел, заполняется учитывая данные по накладным, где указаны бракованные партии товара, которые уже внесены в учет покупателя. (Таким образом накладная должна позволить составить процентное соотношение ранее поставленной продукции и той, которая будет возвращена. Все ед. изм. и цена по продукции должны быть идентичны, что в накладной. Так как продукция вернется на тех же условиях, что и был отправлен покупателю).

- После чего представитель компани и гл. бухгалтер проверяют отгрузку. Фиксируя соответствие подписями. Также есть необходимость зафиксировать процесс получения продукции, представителями транспортной организации.