Где посмотреть кредитный договор в сбербанк онлайн?

Содержание:

- Ограничения банка до полного погашения кредита

- Договор кредита Сбербанка: образец формы и условия для физических лиц

- Какие условия нужно изучить обязательно

- Формы оплаты ипотеки

- Ипотечные программы банка и их условия

- Договор ипотеки в Сбербанке

- Необходимые документы

- Особенности кредитного договора Сбербанка

- Какой перечень документов потребуется?!

- Как оформить ипотеку в Сбербанке?

- Кем составляется?

- Требования Сбербанка к заемщику

- Как оформить потребительский кредит в «Сбербанке Онлайн» в мобильном приложении

- Основные условия типового договора

- Программы ипотечного кредитования в Сбербанке

- Ипотека в Сбербанке: плюсы и минусы

Ограничения банка до полного погашения кредита

Заемщик должен быть в курсе любых ограничений, которые накладывает банк при выдаче кредита. Подписывая договор, клиент автоматически принимает все условия

Возможные требования банка:

- Сообщать банку факт переезда или длительного отъезда за пределы региона;

- Сообщать банку изменение уровня дохода;

- Не погашать кредит досрочно;

- Не превышать уровень ежемесячных платежей;

- Не препятствовать любым изменениям процентной ставки и графика выплат.

Некоторые требования и правила не закреплены документально и не являются официальными. Если клиент нарушил такое условие, а банк наложил на него штраф, то можно подать в суд. Однако, если клиент предложит досрочно погасить кредит, а банк в качестве санкций расторгнет договор, то через суд это решить не получится.

В связи с тем, что банк выдает средства для целевых затрат (приобретение жилья), ОН имеет право контролировать любые расходы. Банк может проверить документы и фактическое целевое использование кредита. Также он имеет право проверить состояние жилья и факт проживания там официально незарегистрированных лиц.

Договор кредита Сбербанка: образец формы и условия для физических лиц

Договор по кредиту составляется Сбербанком после выявления приемлемых для обеих сторон сделки параметров обслуживания.

В основном он имеет форму унифицированного документа по каждому кредитному продукту.

Переменными при этом выступают пункты в виде соглашений со Сбербанком на индивидуальные условия потребительского кредита или ипотечного кредитования в соответствии с базовыми стандартами.

Понятие кредитного договора

Понятие договора по кредиту определяется Сбербанком следующим образом: это документ, обязывающий кредитора предоставить денежные средства физическому лицу в указанном объеме и на оговоренных основаниях. При этом Сбербанк отмечает, что общие условия кредитования являются обязательной его частью.

Персональные параметры определяются в частном порядке, но варьируются в установленных стандартных границах. Текст соглашения разделен на две части, соответствующие характеру условий, что удобно и для понимания его структуры простым обывателем в лице предполагаемого заемщика.

Категории условий, действующие совместно:

- Общие условия кредитования, отображающие стандартизированные формулировки и параметры кредитования для всех заявителей.

- Индивидуальные условия кредитования, формирующиеся в соответствии с возможностями претендента и требованиями кредитно-финансовой организации относительно суммы, срока, ставки и порядка погашения задолженности.

Общие условия размещены на сайте Сбербанка. С информацией из второго пункта можно ознакомиться только после подачи заявки или при получении предодобренного предложения. Последнее доступно для людей, активно пользующихся банковскими услугами (особенно в части денежных транзакций и открытия счетов и вкладов).

Как заключить кредитный договор со Сбербанком

Заключение договора следует за этапом одобрения заявки и выявлением подходящих параметров кредитования для Сбербанка и будущего заемщика. Отдельные продукты имеют дополнительные условия по заключению, например, поэтапное предоставление документов (ипотечные кредиты).Для начала следует подать заявку одним из возможных способов:

- в интернете через сервис Сбербанк Онлайн: мобильное приложение или сайт;

- при личном посещении отделения.

Для получения одобрения по заявке претенденту необходимо соответствовать требованиям Сбербанка: иметь достойный уровень налогооблагаемых доходов для покрытия долга и жизнеобеспечения (о конкретном уровне зарплатных средств подробнее расскажет специалист).

Пример кредитного договора

Действия банков и их услуги включают полноценное информирование клиента по всем имеющимся предложениям. Образцы или стандартизированные формы общих условий обслуживания находятся в открытом доступе на официальных сайтах. Это правило касается и Сбербанка, являющегося крупнейшим кредитно-финансовым учреждением.

Просмотр типовых образцов осуществляется в Сбербанк Онлайн. Формы с условиями договора по потребительским кредитам распространяются на займы без обеспечения и под поручительство, на рефинансирование нескольких задолженностей. Информация по ипотечным кредитам включает в себя сведения о покупке недвижимости, вложении в долевое строительство, возведении собственного дома.

Какие условия нужно изучить обязательно

Полная стоимость кредита. Окончательная процентная ставка обязательно указывается кредитными учреждениями в договоре. Прописывается она в самом верху в отдельной рамочке, чтобы клиент эту информацию точно увидел. Примечательно, что фактическая ставка может оказаться выше той, что вам обещали, например, некоторые банки берут комиссию за предоставление ячейки, участие в какой-то акции. Сбербанк подобное не практикует, поэтому ставка обычно идентична той, которую обещали сразу.

Условия досрочного погашения долга

Наиболее важно, чтобы такая возможность клиенту предоставлялась и не требовала уплаты дополнительных комиссий и штрафов. В Сбербанке их нет, а досрочную выплату человек может сделать полностью или частично в любое время без ограничений по суммам

Кстати, недавно финучреждение предоставило возможность не только сокращать размер ежемесячного платежа, но и срок возврата.

Штрафы и неустойки. Особенно важно для тех, кто ранее при оформлении кредита уже допускал просрочки. В документе прописывается штраф в процентном выражении.

Возможность отказа от личной страховки. В Сбербанке она есть, однако предполагает повышение процентной ставки.

И помните: чем внимательнее вы изучите условия договора будущей ипотеки, тем выше будет понимание реальных условий кредитования. Это позволит избежать штрафов, переплат и прочих неприятностей.

Формы оплаты ипотеки

В любом отделении Сбербанка, обратившись к менеджеру, клиент может узнать свой платеж за текущий период.

Если по каким-либо причинам у него нет возможности посетить банковское учреждение, то на официальном сайте Сбербанка размещен онлайн-калькулятор, который поможет рассчитать ежемесячный платеж по кредиту.

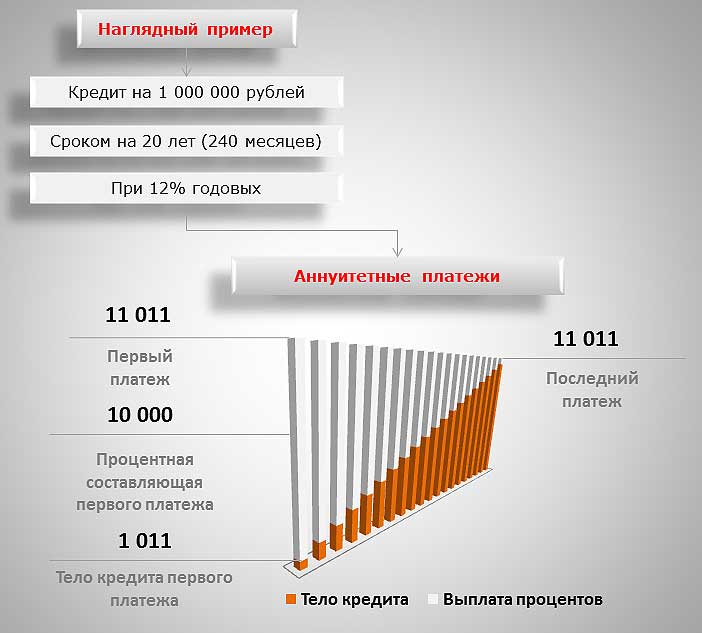

Пример аннуитетного платежа по ипотечному кредиту.

На выбор потребителя существуют две системы формирования платежей:

- Аннуитентная.

- Обычная (дифференцированная).

Первая рассчитана на категорию заемщиков, которые планируют вносить платежи равными частями каждый отчетный период. Для второй же присуще постепенное снижение размера платежа.

Предлагаем видео для ознакомления:

Ипотечные программы банка и их условия

Условия ипотеки в Сбербанке разнятся в зависимости от того, какой именно программой желает воспользоваться заемщик. Следует рассмотреть все предложения данного учреждения.

Ипотека на готовое и строящееся жилье

Это две программы, но они имеют мало различий. Отличаются они только тем, что можно купить и под какой процент. Тем, что желает приобрести жилую площадь в новостройках, предлагается годовой процент от 8,5%. При желании купить готовое жилье на вторичном рынке будет предложена минимальная ставка 10,2% годовых.

Это две программы, но они имеют мало различий. Отличаются они только тем, что можно купить и под какой процент. Тем, что желает приобрести жилую площадь в новостройках, предлагается годовой процент от 8,5%. При желании купить готовое жилье на вторичном рынке будет предложена минимальная ставка 10,2% годовых.

Ипотека с господдержкой семей с детьми

Семьям, где с начала января 2018 года по декабрь 2022 года появился второй или третий ребенок, Сбербанк предлагает отдельную программу. Она подразумевает получение кредита с государственной поддержкой. Семье устанавливается льготная процентная ставка в размере 6% годовых.

Стоит отметить, что если семья получила льготную ипотеку после рождения второго младенца, она имеет право продлить срок действия льготный ставки, если родился третий малыш.

- Получение кредита на сумму до 12 миллионов рублей при покупке недвижимости в столице или Санкт-Петербурге. В остальных регионах – до 6 миллионов рублей.

- Срок погашения долга – до 30 лет.

- Величина первичного взноса – от 20%.

Приобрести по этой программе можно, как на первичном, так и на вторичном рынке. Обязательно понадобится заключить соглашение о личном страховании.

Ипотека под маткапитал

Сбербанк разрешает взять ипотеку под материнский капитал. Государственное пособие можно использовать для внесения первоначального взноса или погашения задолженности по ипотечному кредиту.

- Сумма займа от 300 тысяч рублей.

- Период действия кредита не больше 30 лет.

- Ставка по кредиту от 10,2% годовых.

Купить можно новое или вторичное жилье.

Ипотека для военнослужащих

Читайте так-же: Дадут ли автокредит без первоначального взноса

Читайте так-же: Дадут ли автокредит без первоначального взноса

Отдельная программа имеется для людей, которые проходят службу в ВС РФ.

- Обязательное участие заемщика в ипотечно-накопительной системе.

- Прохождение военной службы не менее 3 лет.

- Размер кредита 2 502 000 рублей.

- Срок действия займа не больше 20 лет.

- Ставка в год – 9,5%.

Купить военнослужащий имеет возможность жилую площадь на первичном и вторичном рынке.

Ипотека по двум документам

Банковское учреждение дает возможность клиентам, которые не могут подтвердить свой доход и трудоустройство, приобрести жилье только по двум документам. К этим бумагам относят паспорт гражданина РФ и второй документ, удостоверяющий личность.

- Сумма от 300 тысяч до 15 миллионов рублей.

- Первичный платеж от половины стоимости помещения.

- Срок до 30 лет.

Ставка увеличивается на половину базового процента, установленного программами при покупке жилья на первичном или вторичном рынке.

Ипотека на строительство частного дома

Если заемщик желает построить собственный дом, можно обратить внимание на эту программу Сбербанка

- Размер займа от 300 тысяч рублей.

- Годовой процент минимум 11,6%.

- Период погашения не больше 30 лет.

- Первый платеж не меньше 25%.

Таким образом, в Сбербанке есть несколько хороших ипотечных программ, которые подойдут для заемщиков с разными желаниями и статусом.

Договор ипотеки в Сбербанке

Договор ипотеки в Сбербанке – это договор кредита на покупку жилья, в котором это жилье выступает в качестве залога, заключаемый заемщиком с любым из отделений Сбербанка. Правоотношения сторон по данному виду договора регулируется теми же документами, что и договор ипотеки: Гражданским кодексом Российской Федерации, ФЗ «Об ипотеке», «О государственной регистрации недвижимого имущества и сделок с ним», Жилищным кодексом РФ. Сбербанком предлагаются несколько вариантов ипотечного кредитования, направленные, прежде всего на удовлетворение спроса на кредитные ресурсы молодых семей с относительно небольшими финансовыми доходами с целью приобретения или строительства недвижимости, которая находится на территории РФ.

Заемщиком по договору может выступать любой резидент Российской Федерации, имеющий официально подтвержденные доходы. Кредитные средства могут быть выданы банком в российских рублях или иностранной валюте. Условиями, на которых Сбербанк выдает ипотечные кредиты, являются:

- возраст заемщика не должен быть меньше 21 и больше 75 лет;

- оформление кредита может быть осуществлено либо по месту регистрации заемщика, либо по месту нахождения приобретаемой недвижимости;

- объектом договора может выступать: квартира, жилой дом, дача, иные строения потребительского пользования и земельные участки. Также возможно взять кредит на приобретение части недвижимости.

Прежде чем подписывать договор ипотеки Сбербанка, заемщику следует ознакомиться со всеми программами, которые предлагает учреждение и рассчитать платежи по кредиту. Расчет платежей может быть осуществлен как с помощью менеджера банка, так и заемщиком самостоятельно. Для самостоятельного расчета можно воспользоваться кредитным калькулятором на сайте Сбербанка. Эти расчеты необходимы для того, чтобы клиент понимал, сможет ли он вносить ежемесячно определенную сумму в качестве платы по ипотечному кредиту. Для расчета платежей применяют два способа: аннуитетный и дифференцированный. При аннуитетном способе предусмотрены платежи равными частями на протяжении всего периода действия договора, при дифференцированном их сумма постоянно снижается и, соответственно, меняется задолженность.

Перед оформлением договора ипотеки, заемщик должен знать какую конкретную недвижимость он будет приобретать. Специальная комиссия банка проводит оценку этой недвижимости и составляет пакет документов по объекту. На основании данных, представленных комиссией, принимается решение о выдаче кредитных средств, после чего осуществляется оценка имущества, оформляется договор купли-продажи и страхования. Следующим шагом в процессе оформления договора ипотеки является открытие ячейки и сберкнижки в отделении банка, на которую будут поступать платежи от заемщика. Ячейку используют для хранения наличных средств на покупку недвижимости и документов.

Необходимые документы

Прежде чем подать заявку, потенциальному заемщику необходимо собрать пакет документов, который состоит из:

- Паспорта заёмщика/поручителя.

- Второго документа – СНИЛС, военного билета, заграничного паспорта.

- Копии трудовой книжки.

- Справки на банковском бланке либо 2-НДФЛ за предыдущие 6 месяцев.

- Договора аренды, выписки по депозиту, чтобы подтвердить дополнительный доход.

- Брачного свидетельства и детских метрик.

Какие именно документы нужны при подаче заявления, зависит от выбранного проекта по кредитованию.

Оформление ипотеки не завершается на предоставлении указанных документов. Если заявка будет одобрена, чтобы заключить сделку, требуется дополнительная документация.

Особенности кредитного договора Сбербанка

Сбербанк руководствуется достаточно лояльными требованиями к претендентам на получение ссуды. Для заключения договора нужно иметь удовлетворительный уровень заработной платы и неплохую долговую историю. Договорное обслуживание может протекать длительное время, так как максимальный возраст заемщиков поднят до 65-75 лет.

Берёте ли вы кредиты?

Да, это нормально 26.71%

Только в крайнем случае 24.06%

Приходилось, но больше не буду 18.18%

Нет, никогда не брал 31.05%

Проголосовало: 1359

Разновидности:

- Кредитный договор по потребительскому займу.

- По жилищному займу: ипотека, бесцелевой залоговый кредит.

- По выпуску и обслуживанию кредиток.

Сбербанк предлагает для активно пользующейся его услугами клиентуры особые условия. «Зарплатники» могут кредитоваться в более упрощенном формате. Они выступают привилегированной для совершения сделки категорией, и пакет документов, участвующий для подписания договора, для них упрощается.

Права и обязанности заемщика по договору

Обе стороны (в том числе все заемщики, участвующие в сделке) имеют конкретный перечень прав и обязанностей, что определяется внутрисистемными правилами и на уровне законодательства (ст. 819 ГК). Для банка должен быть обеспечен своевременный возврат долга с процентами и другими выплатами за счет заемщика (а также созаемщиков и поручителей).

Другие обязательства:

- Поддерживать материальное положение, необходимое для закрытия долга.

- Нести ответственность за свое имущество (его реализация при необходимости закрыть долг).

- Предоставлять замену гарантийного обеспечения в случае утраты изначального (залог, поручительство).

- При неисполнении обязательств в должном объеме выполнять требования Сбербанка по возврату всех долговых сумм в досрочном порядке.

- Не уступать свои права и обязанности третьим лицам без ведома Сбербанка.

Основным правом заемщика выступает возможность пользования заемными средствами. Остальные гарантии вытекают из обязанностей, возлагаемых на кредитодателя. Требования сверх этого недопустимы

Обязательства считаются исполненными при полном возврате причитающейся банку суммы (не важно, в день конечной даты или до нее)

За неисполнение обязательств должника сначала ждут штрафные санкции от банка, а затем уже от судебной системы в пользу банковской организации. Договор всегда содержит информацию по начислению пени из-за просрочек по платежам. Вынесение резолюции судебной инстанцией при этом регулируется законодательством.

Права и обязанности Сбербанка по договору

Наряду с вопросами относительно должника статья 819 ГК включает в себя права и обязанности кредитора. Сбербанк должен предоставить заемные средства в определенном размере и на принятых условиях. Далее он обязан придерживаться того порядка обслуживания, который прописан в документе.

Обязанности:

- Производить перечисление денежных средств со счета (при платежном поручении банку) с учетом установленных дат и в нужном цифровом значении.

- Осуществлять информационное сопровождение клиента о наличии просрочки по оплатам и необходимости их свершения в определенном размере.

- Проводить ситуативное информирование по запросу заемщика о текущем графике платежей: суммарный остаток, объем единичных будущих платежей и их даты.

Права:

- В одностороннем порядке изменять индекс ставки в сторону снижения.

- Самостоятельно снижать величину неустойки по просрочкам.

- Требовать досрочный возврат долга, процентов и пени (при их наличии).

- В ситуации с просрочкой требовать проведение дальнейших оплат для погашения по определенной очередности: просроченные проценты, просроченная задолженность, неустойка и т.д.

- Поручать третьим лицам совершение действий, способствующих погашению кредита должником (при оставлении прав на его ведение у себя), при этом предоставляя им договорные сведения.

- Уступать полностью права и обязанности.

Два последних пункта подразумевают пользование услугами коллекторских агентств для закрытия задолженности. Стоит понимать, что подобные организации работают на легальной и нелегальной основе. Сбербанк как известное кредитно-финансовое учреждение не станет обращаться за услугами к неаккредитованным коллекторам.

Какой перечень документов потребуется?!

В целях беспрепятственной, эффективной и качественной работы по оформлению договора следует воспользоваться следующим набором документации.

- собственное удостоверение личности;

- ИНН;

- справка, свидетельствующая о поступлениях;

- данные о наличии во владении той или иной собственности.

Перечень может варьироваться. Есть определенные виды и группы клиентов, которым заем будет дан при минимуме бумаг. Если заемщик обращается за реструктуризацией, есть возможность того, что потребуется наличие на руках трудовой книги, а также понадобятся прочие бумаги, которые подтверждают невозможность оплаты ссуды.

Как оформить ипотеку в Сбербанке?

Что потребуется?

Как правило, для взятия любого ипотечного кредита требуется первоначальный взнос. Его размер варьируется в пределах 15-25%, в зависимости от пакета кредитования.

Необходимые документы для ипотеки в Сбербанке

Опять же конкретный пакет бумаг зависит от типа кредитного продукта. Классический список документов включает сразу несколько документов.

Если вы оформляете кредит без подтверждения трудовой занятости и доходов, то вам понадобятся:

- заявление в виде анкеты от заемщика;

- паспорт, в котором имеется отметка о регистрации, так как по большинству ипотечных программ клиент должен быть гражданином РФ;

- еще один документ, который подтвердит личность клиента – например, СНИЛС, заграничный паспорт, военный билет, удостоверение личности военнослужащего, если речь идет об ипотеке для военных, водительское удостоверение.

Да, без подтверждения дохода документов понадобится меньше, но и процентная ставка будет больше.

Если же клиент может подтвердить свою трудовую занятость и доход, то нужно предоставить следующие документы:

- от заемщика и созаемщика, если таковой имеется, требуется заявление в банк в виде анкеты;

- так же как от заемщика, так и от созаемщика потребуется паспорт с отметкой о регистрации;

- дополнительно нужна будет бумага, подтверждающая регистрацию по месту пребывания (если регистрация у заемщика не постоянная, а временная);

- в банке нужно будет подтвердить свою финансовую независимость и трудовую занятость с помощью специальных справок

В том случае, если в качестве обеспечения по ипотеке оформляется залог иного объекта недвижимости, а не того, который приобретается за счет ипотеки, нужно дополнительно предоставить документы, относящиеся к предоставляемому залогу.

Уже после одобрения заявки банк может запросить следующий пакет документов:

- бумаги по кредитуемому жилью., которые нужно предоставить в течения 90 дней после одобрения вашей заявки по ипотеке;

- документ, который подтвердит, что у вас действительно есть первоначальный взнос.

Важен тот факт, что перечень запрашиваемых документов может быть и изменен по усмотрение Сбербанка.

По кредитной программе «Молодая семья» нужны дополнительные документы, поэтому в банк вам нужно будет предоставить следующий пакет бумаг:

- свидетельство о браке, которое не потребуется, если заявку в банк подает неполная семья;

- свидетельство о рождении на всех имеющихся в семье детей;

- если в качестве созаемщика идет родственник, то так же понадобится документ, подтверждающий родство – например, свидетельство о браке, свидетельство о рождении и так далее;

Если оформляется программа «Ипотека плюс материнский капитал», то понадобится следующий дополнительный список документов:

- сертификат на материнский капитал;

- справка из ПФР об остатке материнского капитала, которая действительна в течение 30 дней.

При оформлении заявки на ипотеку с господдержкой для семей с детьми вам понадобится дополнительно предоставить свидетельство о рождении всех детей заемщика и титульного созаемщика.

Пошаговые действия

Для того, чтобы оформить ипотечный кредит в Сбербанке, нужно выполнить следующие действия:

Ну вот и все, осталось донести необходимые документы в банк, и вы уже полноправный владелец своего имущества!

Кем составляется?

Кредитный договор составляется юристами банка без участия заемщика. Если у клиента есть свои предложения по поводу корректировки текста, то скажем честно – они вряд ли будут учтены, так как условия диктует кредитор. За основу берутся Общие условия предоставления кредитов Сбербанка РФ, а также типовые договора, нормы законодательства (в частности ГК РФ, закона «О государственной регистрации недвижимости» и пр.).

Условия в документе стандартные для всех заемщиков и не меняются, если речь не идет о величине ставки, комиссии, штрафных санкций, которые могут быть установлены исходя из кредитной истории заемщика и оценки его платежеспособности банком.

Требования Сбербанка к заемщику

В зависимости от выбранной программы и условий предоставления ипотеки, банк предъявляет разные требования к соискателям.

Базовые критерии отбора:

- Наличие гражданства РФ и постоянной прописки на территории субъектов РФ.

- Возраст – от 21 года до 70 лет на момент последней выплаты платежа. При участии в льготных программах возрастной диапазон может меняться.

- Стаж работы не менее 6 месяцев на текущем месте. Общий трудовой – более 1 года.

- Уровень официального дохода соответствует требованиям. Он подтвержден справкой по форме банка или 2-НДФЛ.

- Клиент привлек созаемщиков или поручителей. Они повышают доверие кредитора, поскольку их доход также принимается к учету.

- Наличие собственных средств для первого взноса в размере 15–20 % от стоимости недвижимости.

Требования по льготной программе для молодых семей:

- площадь жилья на двоих – 42 м2, на троих – по 18 м2 на каждого;

- условия проживания не соответствуют санитарно-техническим нормам;

- семья находится в одной квартире с тяжелобольным человеком;

- соискателям до 35 лет.

При оформлении военной ипотеки клиент должен быть военнослужащим и участником НИС. Для получения кредита с материнским капиталом при рождении второго/третьего малыша необходимо оформить сертификат.

Как оформить потребительский кредит в «Сбербанке Онлайн» в мобильном приложении

-

Сервис мобильного банка. Перед тем как разобрать основные функции мобильного банка, нужно уточнить, какой из двух инструментов мы рассматриваем. Сбербанк разработал два сервиса для смартфонов:

- управление счетами с помощью SMS «Мобильный банк»;

- мобильное приложение со множеством функций личного кабинета на сайте Сбербанка.

С помощью SMS-сервиса можно выполнять следующие действия:

- оплата мобильной связи;

- переводы средств на счета клиентов Сбербанка;

- проверка баланса;

- отслеживание задолженности по кредитам;

- управление некоторыми услугами банка.

Приложение для смартфонов, помимо вышеперечисленных функций, позволяет формировать онлайн выписки по счетам, оплачивать любые квитанции (ЖКХ, налоги, штрафы и другие), переводить средства клиентам других банков, управлять счетами.

Мобильное приложение можно скачать в App Store или Google Play, установить и настроить привязку к своим счетам и картам. Плата за использование приложения не взимается.

SMS-оповещение является платной услугой, абонентская плата составляет около 60 руб. в месяц.

-

Возможно ли оформить потребительский кредит онлайн? Не так давно появилась возможность подать заявку на потребительский заем онлайн, с использованием приложений, работающих на устройствах iOS и Android. Алгоритм подачи заявки такой же, как в веб-сервисе «Сбербанк Онлайн». Мобильные приложения, работающие на операционной системе Windows, пока не предоставляют такой возможности.

Специальные предложения от Сбербанка можно просмотреть как через веб-сервис «Сбербанк Онлайн», так и через мобильное приложение.

Основные условия типового договора

Типовой договор об ипотеке является шаблоном основного договора, который будет заключен позднее. Его форма включает в себя все основные пункты и разделы ипотечного договора, но без прописывания конкретных данных в отношении объекта недвижимости (стоимости объекта, местоположения, данных из правоустанавливающих документов) и заемщика (паспортные, контактные сведения).

Главной его целью считается ознакомление каждой стороной с условиями оформления ипотечного кредита заблаговременно и экономия времени, отводимого на подписание основного документа. Проще говоря, это подготовка участников непосредственно к сделке.

Законность договора об ипотеке устанавливается соответствующими нормативно-правовыми актами РФ:

- жилищным кодексом РФ;

- ФЗ «Об ипотеке»;

- Гражданским кодексом РФ;

- ФЗ «О госрегистрации недвижимого имущества и сделок с ним».

Основные или существенные условия ипотечного договора определяют его действительность. Без их указания документ потеряет свою силу. К таким условиям относятся:

- Сумма займа

- Срок

- Валюта

- Процентная ставка

- Порядок определения курса иностранной валюты, если происходит перевод денег кредитором третьему человеку, указанному заемщиком

- Количество, размер и периодичность (сроки) платежей

- Порядок изменения параметров ипотеки заемщика при частичном досрочном погашении кредита

- Способы исполнения заемщиком обязательств по договору по месту нахождения заемщика

- Обязанность заемщика заключить иные договоры

- Обеспечение по кредиту и требования к нему

- Цель кредитования

- Штрафа, пени, неустойки за просрочку или порядок их определения

- Условие по переуступке прав требования по договору от Сбербанка другим лицам или организациям

- Согласие заемщика с общими условиями договора

- Дополнительные услуги

- Как происходит обмен информацией между заемщиком и банком

- Порядок предоставления Кредита

- Титульный созаемщик

- Наличие закладной

- Целевое использование средств и как его подтвердить Сбербанку

- Согласие заемщика на предоставление кредитором информации третьим лицам

- Заверения и гарантии

- Согласие на запрос информации в бюро кредитных историй

- Адреса и реквизита сторон (для Сбербанка – это все действующие и актуальные реквизиты, включая почтовый и юридический адрес, ИНН, номер отделения, БИК, Ф.И.О. уполномоченного лица с подписями и печатью).

В верхней шапке бланка договора ставится дата, место заключения и его номер. Договор распечатывается и подписывается в 3-х экземплярах.

Программы ипотечного кредитования в Сбербанке

Купить квартиру в ипотеку Сбербанка можно как на первичном, так и на вторичном рынке. Главное для заемщика – выбрать максимально выгодную программу, ведь после оформления документов жилищный кредит придется выплачивать несколько лет.

Какие программы доступны в 2021 году:

| Название | На что дается ипотека | Максимальная сумма (руб.) | Максимальный срок (лет) | Ставка (от), % годовых | Условия кредитования |

|---|---|---|---|---|---|

| Господдержка-2020 | Покупка строящегося жилья или квартиры в новостройке | 12 000 000 | 20 | 2,6 | Продавцом выступает юридическое лицо, квартира в строящемся доме или в новостройке, срок завершения строительства не ограничивается |

| На строящееся жилье | Строящееся или готовое жилье или апартаменты | До 90% оценочной стоимости приобретаемой недвижимости | 30 | 4,1 | Расчеты через сервис безопасных расчетов, документы по кредитуемой недвижимости должны быть представлены в течение 90 дней с момента одобрения заявки. Возможна выдача кредита частями |

| На готовое жилье | Первичный рынок недвижимости | 30 | 7,3 | Без особых условий | |

| Рефинансирование | На рефинансирование ипотеки другого банка | До 80% оценочной стоимости с учетом остатка задолженности | 7,9 | Можно рефинансировать потребительские кредиты | |

| Спецпрограмма для покупки жилья в новостройке | Новостройка | Определяется индивидуально | 2,1 | Ипотека выдается на квартиры, строительство которых финансируется банком | |

| Ипотека с господдержкой для семей с детьми | Готовое и строящееся жилье | 12 000 000 | 1,2 | Для семей, в которых с 2018 по 2022 родился второй или последующий ребенок | |

| Ипотека + материнский капитал | 100 000 000 | 4,1 | Обязательно выделение долей всем членам семьи после покупки квартиры | ||

| Военная ипотека | Первичный и вторичный рынок | 3 141 000 000 | 25 | 7,9 | Доступно для участников НИС. Платежи по ипотеке во время службы вносит государство |

Важно! По всем программам требуется первоначальный взнос. Для клиентов Сбербанка его размер обычно равен 10% от стоимости недвижимости, для остальных граждан – 15%

Ипотека в Сбербанке: плюсы и минусы

К основным преимуществам ипотечного кредитования относят:

- Разнообразие кредитных программ. Сбербанк предлагает оформить в ипотеку любую недвижимость – от дачи до машино-места.

- Наличие льгот. В рамках государственного субсидирования военнослужащие, молодые семьи и работники бюджетных организаций могут оформить ипотеку по выгодной ставке с преференциями.

- Низкие процентные ставки на квартиры в новостройках. Сбербанк на протяжении многих лет предлагает наиболее выгодные условия в данной категории.

- Акции от застройщиков-партнеров банка. Заемщики могут оформить первоначальный взнос в виде рассрочки или получить скидку до 20 % на покупку квартиры.

- Возможность оформить займ с минимальными вложениями или без них. Последний вариант актуален при государственном субсидировании.

- Предоставление отсрочки, кредитных каникул в сложной финансовой ситуации или при рождении ребенка.

- Снижение ставки для зарплатных клиентов. Предоставляется скидка 0,5 % от базового тарифа.

- Возможность получить займ по двум документам при внесении первоначального взноса от 50 %.

- Безопасность сделки. Приобретаемая квартира по закону выступает в роли залогового обеспечения, потому все документы тщательно проверяются службой безопасности.

Недостатки жилищной ссуды:

- Сбербанк предъявляет жесткие требования к клиентам, получающим в ипотеку квартиру. При несоответствии уровня дохода, кредитной истории, в кредите будет отказано.

- В рекламе не всегда упоминают о дополнительных платежах, которые входят в полную стоимость кредита.

- Сотрудники банка навязывают страховку жизни и здоровья. Оформление полиса необязательное, но оно снижает процентную ставку на 1 %.

- Процесс рассмотрения заявки затягивается. Иногда срок обработки анкеты занимает более 5 дней, причиной тому может быть загруженность работников или неполнота предоставленной информации.