Тонкости досрочного погашения жилищного кредита в втб

Содержание:

- Зачем погашать ипотеку раньше срока?

- Досрочное погашение ипотеки материнским капиталом

- Необходимые документы

- Преимущества досрочного погашения

- Как банк может использовать закладную

- Как выгоднее гасить?

- Особенности досрочного погашения ипотеки в ВТБ 24

- Правила досрочного погашения ипотеки ВТБ

- Возможность частичного погашения ипотечного долга

- Как в ВТБ онлайн досрочно погасить ипотеку?

- Досрочное погашение ипотеки в ВТБ24 по телефону

- Советы по досрочному погашению кредита

- Возврат уплаченных процентов

- Возможность частичного погашения ипотечного долга

- Условия при досрочном погашении ипотеки в ВТБ 24 в 2021 году

Зачем погашать ипотеку раньше срока?

Многие клиенты задаются вопросом, зачем досрочно погашать ипотеку, когда можно вносить денежные средства ежемесячно равными частями. Заемщики не понимают всю пользу данной финансовой услуги. Досрочное погашение позволяет существенно сэкономить деньги. В противном случае вы просто отдаете их банку ВТБ в качестве платы за пользование ипотекой. Другими словами – досрочное погашение уменьшает размер итоговой переплаты.

Следует понимать, что чем больше клиент должен ВТБ, тем выше будет ежемесячный платеж и процентная ставка. Внося денежные средства досрочно, заемщик уменьшает долг перед финансовой организацией. Освободившиеся наличные можно потратить на любые цели. Грамотное планирование бюджета позволит быстрее избавиться от кредитного бремени.

Согласно условиям банка ВТБ, клиент, решивший досрочно погасить ипотеку, может решать, как будут расходоваться его деньги. Заемщик может:

- Уменьшить размер ежемесячного платежа.

- Сократить срок пользования ипотекой.

Немаловажно, что досрочное внесение денежных средств положительно влияет на психологическое состояние заемщика. Клиенту не придется волноваться, что подходит срок внесения ежемесячного взноса, а оставшихся наличных может не хватить только на выживание

Досрочное погашение ипотеки материнским капиталом

При рождении второго или последующих детей семьи получают от государства материнский капитал, размер которого в 2019 году немного превышает 400 тысяч рублей.

Цели его использования строго ограничены, но среди их перечня присутствует возможность погашения этими денежными средствами ипотечного долга. Обналичивать материнский капитал запрещено, за что даже предусмотрена уголовная ответственность.

Для того, чтобы досрочно погасить ипотеку средствами материнского капитала, необходимо получить разрешение Пенсионного фонда РФ.

Чтобы его получить в ПФР РФ нужно предоставить следующие данные:

- Заявление на получение разрешения распоряжения средствами материнского капитала;

- Материнский сертификат;

- Паспорт владельца сертификата;

- Ипотечный договор, который планируется досрочно погасить;

- Свидетельство о праве собственности на объект недвижимости, купленный за счет заемных средств банка;

- Домовая книга;

- Обязательство переоформления жилья на всех членов семьи после снятия с него обременения.

Последним документом прежде всего защищаются права несовершеннолетних детей, по закону претендующих на это жилье.

Досрочное погашение ипотечного договора – это неотчуждаемое и охраняемое законом право каждого заемщика. Банк ни в коей мере не может препятствовать осуществлению этого действия.

Закрыть полностью или частично ипотеку раньше срока в банке ВТБ несложно, но для этого нужно соблюсти строго формализованную процедуру.

Главное для заемщика – полностью убедиться в том, что задолженность погашена, ипотечный договор закрыт и никакие кредитные отношения его больше не связывают с данным банком.

Необходимые документы

Для досрочной выплаты кредита понадобятся всего два документа:

- паспорт;

- договор кредитования.

После внесения требуемой суммы клиенту потребуется подписать указанные ниже заявления:

- на аннулирование соответствующего договора с обязательным упоминанием суммы погашения и даты;

- на закрытие «пластика».

- на аннулирование счета карты;

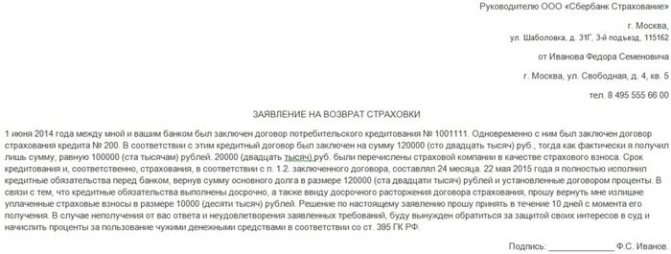

Также стоит обратиться в страховую компанию, чтобы вернуть переплаченную сумму страхового взноса. Это право заемщику дает тот факт, что кредитная сделка была расторгнута до наступления оговоренного в договоре срока.

В страховую компанию заемщик должен представить документы, свидетельствующие о полном исполнении им обязательств.

Преимущества досрочного погашения

При заключении ипотечного договора, как правило, применяется аннуитетная схема платежей. Это подразумевает, что заемщик ежемесячно уплачивает одну и ту же сумму, а распределяется она каждый раз по-разному. В первые месяцы вносимая сумма идет по большей части на уплату процентов, а само тело кредита гасится медленно. Ипотечный договор характерен большой его суммой, а также тем, что выдается на долгий срок. Соответственно и переплата получается значительная.

Досрочное погашение помогает уменьшить переплату при возврате кредита. Кроме того, будут пересчитаны уже уплаченные ранее проценты, поскольку при изменении срока кредитования сумма аннуитетного платежа также станет другой, следовательно, погашаться ипотека будет быстрее, а проценты станут меньше. Причем чем раньше осуществляется досрочное погашение, тем более значительна экономия на процентах. В этом и заключается особенность расчетов путем аннуитетных платежей.

Как банк может использовать закладную

Для банка закладная на квартиру по ипотеке является гарантией защиты финансовых интересов организации. При возникновении каких-либо негативных событий, закладная может быть использована для продажи залоговой недвижимости без согласия заемщика, если он прекращает платить по своим обязательствам по ипотеке.

Также закладная, как ценная бумага будет являться для банка дополнительной защитой, страхованием от финансовых потерь. До того момента, пока заемщик не погасил полностью долг по ипотеке, банк может распоряжаться закладной по своему усмотрению, если в договоре нет указаний на особые условия или обстоятельства, по которым банк не может перепродать ее.

Как банк может распорядиться закладной на квартиру

- осуществить частичную продажу залога;

- сделать переуступку прав;

- произвести обмен закладными с другой организацией;

- произвести выпуск эмиссионных бумаг.

Процесс частичной продажи залога

При частичной продаже залога плательщик может отправить третьей стороне несколько платежей. Или в течение действия договора ипотеки банк сам будет распределять средства, и передавать их третьей стороне, заемщик не будет в этом участвовать.

Переуступка права

Если финансовой организации нужна крупная сумма денег, то банки иногда продают весь залог полностью, другими словами продает право на владение закладной. По закону, новый владелец закладных должен оставить условия ипотеки без изменений, чтобы заемщик не чувствовал разницы. Заемщика обязаны уведомить о том, что меняется расчетный счет для внесения платежей по ипотечному кредиту. Вносить платежи обычно можно через отделение банка или в отделении почты.

При полной передаче залога другой финансовой организации может возникнуть проблема, что новый держатель вашей закладной может отказать в проведении некоторых операций, и аргументировать тем, что он сам вам не выдавал ипотеку вам. Например, после продажи вашей закладной вы не сможете участвовать в программе помощи ипотечным заемщикам.

Обмен закладными

Это один из вариантов сделки по продаже закладной, то есть закладная уходит к другой финансовой организации, а разница компенсируется процессом обмена на другие закладные.

Выпуск эмиссионных бумаг

- отчет об оценке экспертами стоимости квартиры или дома, при которой учитывалась средняя рыночная цена;

- копии документов с поэтажными планами здания и копия кадастрового паспорта;

- акт приема-передачи жилья заемщику;

- разрешение на эксплуатацию дома;

- свидетельство о браке, если это так;

- все ипотечные договора по ипотеке;

- квитанция об оплате государственной пошлины.

Хранение и гашение закладной

Закладная будет находиться, и храниться в банке, который является ее владельцем, и который выдал вам ипотечный кредит. Если банк перепродал вашу закладную, то храниться она будет в другой финансовой организации.

Когда заемщик гасит свой кредит по ипотеке, то происходит аннулирование права обладания закладной. Банк обязан вернуть закладную ее владельцу, то есть собственнику квартиры, на ней должна быть отметка о том, что было полное погашение обязательств по ипотечному кредиту.

После того, как вы забрали свою закладную в банке, нужно для окончательного избавления от обязательств по кредиту ипотеки отнести документ в регистрационный орган для перерегистрации прав на недвижимость. Из базы данных уберут информацию о наличии обременения, то есть ипотеки. После этого можно сказать, что право банка на закладную аннулировано полностью.

Как выгоднее гасить?

Наличие долговых обязательств является фактором возникновения психологического дискомфорта. Поэтому в случае появления дополнительных средств заемщикам следует задуматься о выгодном погашении части ипотеки в «ВТБ 24» досрочно, чтобы снизить ежемесячную нагрузку по обслуживанию кредита или приблизить срок окончательного расчета с банком. При этом можно руководствоваться любой схемой досрочной выплаты займа:

- Внести один дополнительный платеж или перечислять банку суммы сверх минимальной выплаты по ипотеке систематически.

- Начать досрочно выплачивать ипотечный кредит сразу после подписания договора или на любом другом этапе.

- Выбрать вариант частичного или полного погашения.

Для удобства потребителей банковских услуг экспертами отрасли разработаны разные алгоритмы досрочного погашения ипотеки, из числа которых следует выбрать оптимальный с учетом реальных показателей материальной обеспеченности, уровня доходов, финансовых перспектив и иных факторов. В числе наиболее значимых рекомендаций касательно практики досрочного погашения хочется выделить следующие:

- Ввиду того, что выплаты по ипотечному кредиту идут в первую очередь на обслуживание процентов, начать досрочное погашение стоит как можно раньше, если появится возможность (получение премии, наследства, дивидендов и т.д.).

- В условиях неизменной стабильности, когда наблюдается постоянный рост доходов и имеются дополнительные источники получения денежных средств, резервные фонды, целесообразно написать заявление на досрочное погашение ипотеки в «ВТБ 24», следуя курсу на уменьшение срока кредита, чтобы минимизировать общий показатель переплаты.

- Если обслуживание ипотеки не создает серьезных затруднений и есть возможность время от времени совершать дополнительные выплаты, целесообразно стремится к снижению суммы ежемесячного платежа. Благодаря этому в случае возникновения жизненных затруднений (увольнение, временная утрата трудоспособности) можно избежать просрочек и последующих штрафных санкций.

Практика показывает, что даже в условиях однотипности кредитных соглашений каждая финансовая ситуация является уникальной и поддающейся корректировке. Чтобы успешно осуществить досрочное погашение ипотеки, обеспечив защиту личных имущественных прав, стоит обратиться к опытному брокеру, который после проведения анализа укажет на слабые места договора, поможет рассчитать минимальную сумму досрочного погашения ипотеки в ВТБ и скорректировать график обслуживания займа. Специалисты компании «Роял Финанс» имеют большой опыт работы в финансовой сфере, хорошо знакомы с действующими программами ипотечного кредитования, что позволяет им уверенно выстраивать конструктивный диалог клиента с банком. Оплата услуг осуществляется по факту выполнения обязательств, поэтому обращение к ипотечному брокеру требует только времени и готовности следовать рекомендациям экспертов.

Что касается полного досрочного погашение ипотеки в «ВТБ 24» при аннуитетных платежах, то его необходимо проводить особенно тщательно, руководствуясь правилами банка и условиями заключенного договора. Следует отметить, что факт поступления денежных средств, полностью обеспечивающих обязательства по займу, является лишь основанием для прекращения действия договора. После выплаты тела кредита и процентов необходимо подать представителям кредитной организации прошение о полном закрытии сделки, а также аннулировании счетов и карт, с помощью которых осуществлялось внесение ежемесячных платежей. На этапе закрытия данных процедурных моментов в банке должны выдать справку об отсутствии претензий и закладную, которая подается в Росреестр для снятия обременений. И только после этого заемщик, осуществивший досрочное погашение ипотеки, может считаться полноправным владельцем ипотечной недвижимости.

- Помощь в получении кредита в ВТБ

- Помощь в получении ипотеки в «Банке ВТБ»

- ВТБ отказал в ипотеке — что делать дальше?

- Ипотека без справки о доходах в ВТБ

- Снижение процентной ставки по ипотеке в «ВТБ 24»

- Рефинансирование ипотеки в ВТБ: условия

- Онлайн заявка на ипотеку ВТБ

- Как взять ипотечные каникулы в ВТБ?

- ВТБ: кредитный калькулятор

- Кредитный калькулятор банка «Восточный экспресс»

Особенности досрочного погашения ипотеки в ВТБ 24

Прежде всего стоит отметить, что для досрочного погашения кредита Вам понадобится паспорт и кредитный договор. С этими документами необходимо обратиться в удобное отделение банка и написать заявление о досрочном погашении.

Далее начинаются расхождения в зависимости от вида погашения. Особенности полного досрочного погашения кредита:

- Необходимо написать заявление о погашении кредита не менее, чем за один день до даты внесения платежа;

- Полное погашение кредита можно осуществить в любой день после оформления заявления;

- Если в указанную в заявлении дату на счету не будет необходимой для полного погашения кредита суммы, списания средств не произойдёт. Заявление будет аннулировано, платёж будет произведён в установленном ранее порядке, согласно графику.

- Сумму полного погашения платежа необходимо уточнять у кредитного менеджера банка. Нельзя полагаться только на договор или график выплат.

Частичное погашение кредита также имеет свои особенности:

- Досрочное погашение на сумму выше 500 тыс. руб. можно произвести только в кассе отделения банка. Если размер частичного погашения меньше 500 тыс. руб., то для этой операции могут использоваться только банкомат или сервис онлайн-банкинга «ВТБ 24».

- Заявление необходимо оформлять не менее, чем за один рабочий день до даты плановой выплаты. Обычно досрочный платёж производится в дату подачи заявления, если оно было оформлено до 18:00 текущего дня. В противном случае оплата переносится на следующий день, что, соответственно, отражается в заявлении.

- Сумма частичного досрочного погашения кредита не может быть меньше установленной кредитным договором суммы (пункт о минимальной сумме частичного погашения).

- Частичное досрочное погашение можно осуществить как в дату планового платежа, так и в любой другой день.

Сегодня клиенты имеют возможность оформить ипотечный займ помимо продукта рефинансирования по следующим доступным программам кредитования:

- Покупка жилья.

- Больше метров – меньше ставка.

- Ипотека для военных.

- Победа над формальностями.

- Залоговая недвижимость.

- Кредит под залог имеющегося жилья.

Погашение перечисленных кредитов возможно любым из нижеприведенных способов:

- в кассе любого офиса обслуживания банка (самостоятельно или через третье лицо при предъявлении паспорта);

- почтовым переводом;

- в режиме реального времени с помощью интернет-банка или приложения ВТБ24-online;

- в любом банкомате;

- посредством денежного перевода в стороннем банке по указанным клиентом реквизитам.

В обоих случаях проценты пересчитываются в пользу заемщика.

В зависимости от того, является ли погашение ипотеки частичным или досрочным, действия заемщика будут различаться в обоих случаях. Разберем их отличия и особенности.

Частичное досрочное погашение ипотечного кредита

Для внесения регулярного платежа, размер которого отличается от установленного графика в большую сторону, клиенту необходимо обратиться в отделение банка с составленным заявлением на досрочное погашение.

Заполняется оно в свободной форме на имя руководителя учреждения с просьбой погасить задолженность по кредиту с указанием суммы предстоящего платежа.

Особенность такого варианта оплаты заключается в том, что частичное погашение производиться исключительно в дату планового платежа. Заявление же должно быть написано и подано в банк как минимум за 1 рабочий день до такой даты.

Каждый заемщик при частичном досрочном погашении может:

- уменьшить сумму плановых платежей при сохранении срока действия договора;

- сократить срок кредитования при неизменности размера платежей.

С недавнего времени возможность досрочного погашения ипотеки ВТБ 24 появилась через оператора колл центра. При этом не надо посещать дополнительно банк.

Полное погашение ипотеки

Погасить кредит полностью и закрыть кредитный договор в ВТБ 24 заемщик может в любой день без учета дня следующего платежа. Для внесения окончательного платежа потребуется написать соответствующее заявление и заранее подготовить необходимую сумму денег.

Заявление по аналогии с предыдущим способом досрочного погашения кредита также нужно подать за день до предполагаемой даты оплаты.

Окончательная сумма будет состоять из суммы оставшегося основного долга и суммы начисленных процентов. Проценты оплачиваются только за фактическое время пользования кредитными средствами.

Точно так же, как каждый клиент использует кредитный калькулятор для предварительного расчета будущих платежей и суммы переплаты перед подачей заявки в банк на оформление займа, он может так же воспользоваться наглядным калькулятором досрочного погашения ипотеки.

Правила досрочного погашения ипотеки ВТБ

Банк предоставляет возможность полного или частичного погашения ипотеки без взимания комиссии.

Любой заемщик вправе выплатить кредит досрочно (в полном или частичном объеме) вне зависимости от суммы и срока кредита. Это право регламентируется соответствующим федеральным законом, и ВТБ обязан ему следовать.

Каждому заемщику перед тем, как решиться на досрочную выплату кредита, рекомендуется ознакомиться с основными правилами:

Следует обязательно написать соответствующее заявление в банк перед осуществлением оплаты (иначе он может не произвести перерасчет, а деньги так и останутся «висеть» на счете).

Перед подачей заявления рекомендуется позвонить в банк и узнать точную (до копейки) сумму долга, а также уточнить последовательность своих действий. Будет идеально, если клиент перечислит платеж в этот же день в первой половине дня, чтобы деньги успели зачислиться на счет до окончания операционного времени.

Заемщик имеет право либо сократить срок кредитного договора, либо уменьшить величину ежемесячного платежа

Здесь важно самостоятельно рассчитать, какой вариант будет более предпочтителен для конкретного заемщика.

При неполном погашении долга ВТБ пересчитает график платежей и выдаст клиенту новый.

Банк спишет средства в счет выплаты долга точно в дату погашения согласно графику. Поэтому лучше всего гасить кредит в дату очередного платежа на сумму, превышающую его размер

Так вы избежите путаницы, и точно поспособствуете уменьшению тела долга.

Многие банки имеют мораторий на сроки осуществления досрочного погашения кредита – например, не ранее одного или трех месяцев с момента заключения кредитного договора. В ВТБ каждый заемщик вправе осуществить данную операцию хоть на первый день сделки.

Многие заемщики допускают ошибку – они накапливают крупную сумму денег и только тогда вносят ее на счет. Это уменьшит переплату, но не так значительно, как если бы заемщик внес более мелкую сумму раньше. Например, лучше вносить по 50 тыс. рублей раз в полгода, чем сразу 100 тысяч рублей через год.

Возможность частичного погашения ипотечного долга

Внесение дополнительных платежей с целью снижения ежемесячных взносов или сокращения сроков выполнения обязательств – выгодный вариант для заемщиков ВТБ, желающих в краткие сроки снять обременение с недвижимости и аннулировать закладную. Финансовое учреждение не препятствует подобной инициативе, не вводит штрафы и штрафные санкции при желании клиента быстрее рассчитаться с долгом по таким кредитам.

Внимание: главное условие ВТБ – не вносить дополнительные средства в платежный период! Сумма досрочного погашения (частичного или полного) может быть принята только после зачисления обязательного взноса согласно первичному графику погашения. Ипотека ВТБ с преждевременным погашением – это:

Ипотека ВТБ с преждевременным погашением – это:

- способ снизить годовые проценты;

- освобождение недвижимого имущества от залога;

- при полном закрытии – получение полных прав собственности на квартиру (дом);

- снижение финансовой нагрузки на семью.

Ипотеку в ВТБ можно погашать дополнительными суммами без ограничений, в любой момент действия кредитного договора, за исключением даты его подписания.

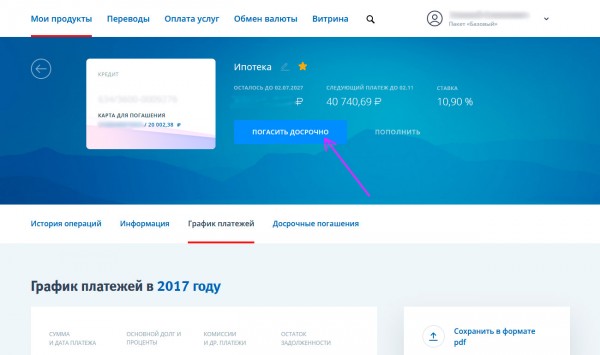

Как в ВТБ онлайн досрочно погасить ипотеку?

В инструкции не будем касаться того, как проще всего пополнить карточку ВТБ24. В случае если заработная плата у вас поступает на карточку Сбербанка, то можно без комиссии перевести средства на счёт ВТБ.

1. Заходим на главную страницу ВТБ онлайн, вводим логин, пароль и код подтверждения. Если у вас установлено мобильное приложение ВТБ онлайн и включен интернет, то код придёт не в смс, а push-уведомлением.

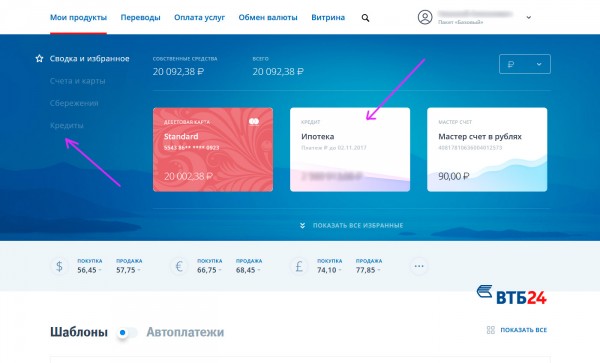

2. В левом меню выбираем пункт «Кредиты» и в списке выбираем тот кредит, который хотим досрочно погасить. Также если кредит у вас всего один, то скорее всего он будет отображаться прямо на главной странице, так что можно быстро на него перейти.

3. Следующий шаг — нажимаем большую синюю кнопку «Погасить досрочно». Во вкладке «Досрочные погашения» можно найти список досрочных погашений, совершенных ранее.

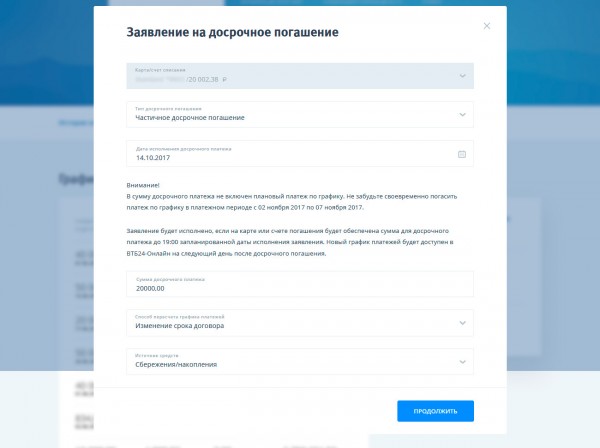

4. Откроется модальное окно, в котором нужно:

Выбрать тип досрочного погашения — чаще всего это частичное погашение.

Задать дату исполнения. Пожалуй, нет смысла тянуть и стоит оставить дату, установленную по умолчанию — обычно это следующий день.

Указать сумму, планируемую . Следует отметить, что вне зависимости от того, производили ли вы досрочное погашение или нет, следующий ежемесячный платёж останется всё равно

Поэтому чтобы не получить просрочку по ипотеке, важно грамотно оценить свои возможности.

Принцип выбора способа пересчёта графика платежей был рассмотрен выше.

Нажать «Продолжить»

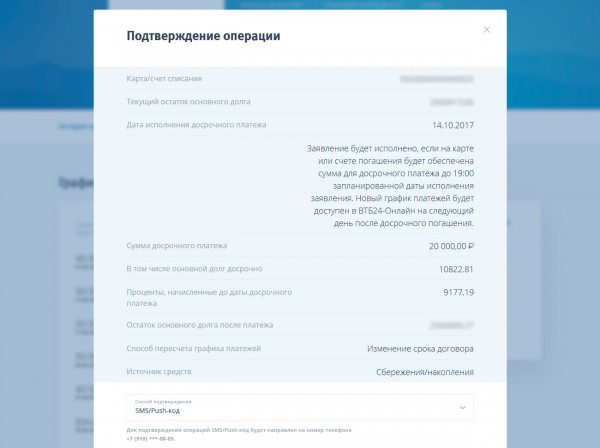

5. Откроется следующая страница с подтверждением введенных данных. Следует всё проверить и ввести SMS/Push-код. Здесь же будут указаны, сколько из вносимой суммы идёт на погашение процентов, а сколько на погашение тела кредита.

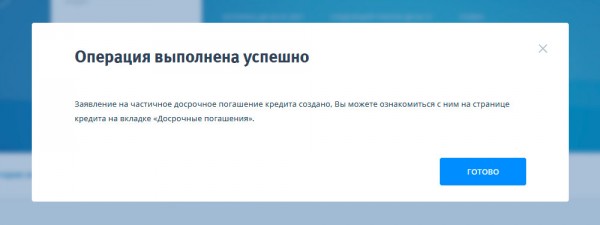

6. При успешном завершении будет показано соответствующее сообщение.

После зачисления досрочного платежа, банк производит перерасчёт ежемесячного платежа или срока ипотеки в зависимости от выбранного способа пересчёта графика платежей. В личном кабинете на следующий день после выполнения погашения можно будет увидеть обновленный график. Помимо ВТБ24-Онлайн график платежей можно получить, обратившись в офис банка.

Досрочное погашение ипотеки в ВТБ24 по телефону

В 2017 году руководство ВТБ24 добавило солидную ложку дегтя в бочку меда: теперь все заемщиков, желающих досрочно погасить свои долги, направляют на … телефон горячей линии. Учитывая низкий средний уровень юридической и финансовой грамотности населения, не всегда соответствующую квалификацию операторов горячей линии, а также невысокую пропускную способность связной аппаратуры, простой и понятный алгоритм выплаты долга превратился в настоящий кошмар:

- дозвониться до сотрудников банка практически невозможно;

- невозможно документально подтвердить озвученную сумму задолженности, если она определена ошибочно (то ли сотрудник не так посчитал, то ли клиент не так услышал — разобраться практически нереально);

- возникают серьезные проблемы с подачей заявлений (не продуман способ подписи).

В результате этого постоянно возникают нелогичные просрочки с досрочным погашением кредита и непопадания в графики платежей, что выгодно только банку – ведь проценты продолжают исправно «капать».

Советы по досрочному погашению кредита

Выбирать данный способ погашения или нет — решать, конечно же, Вам. Но если Вы всё-таки решились на этот шаг, воспользуйтесь следующими советами:

- Если у Вас небольшая зарплата и значительную её часть забирает кредит, уменьшайте размер ежемесячного платежа и снимайте нагрузку на семейныйбюджет.Меньше аннуитетнный платёж — больше денег на жизнь. Данный вариант больше всего подходит людям, пользующимся ипотечным кредитованием.

- Если у Вас большая зарплата, уменьшайте срок кредита.Чем быстрее вы расплатитесь по долгам, тем раньше можно будет о них забыть и приобрести новые кредитные долги.

- Не ждите и не откладывайте деньги.Чем раньше Вы закроете кредит, тем лучше и стабильнее будет Ваше финансовое положение.

Следовать этим советам достаточно несложно. Гораздо труднее найти в себе силы и заработать деньги для досрочной оплаты кредита.

Но если Вы попали на эту статью, значит, они у Вас уже есть. Удачи Вам с данной операцией.

Также мы предлагаем Вам памятку, которая позволит не запутаться во всех хитросплетениях кредитных договоров.

Возврат уплаченных процентов

Возврат процентов, уплаченных банку, регулируется ст. 809 и 810 ГК РФ. Согласно данным нормативным актам, финансовые учреждения вправе брать оплату только за используемую часть средств.

Если ипотека погашается полностью и досрочно, есть возможность вернуть проценты. А поскольку в банке ВТБ 24 приняты аннуитетные платежи, заемщики вынуждены сначала выплачивать проценты, а потом — тело кредита. В результате уже в начале идет большая переплата. Если же расплатится раньше установленного срока, нужно требовать право материальной компенсации.

- Как отказаться от ипотеки Прежде чем взять ипотеку, нужно взвесить все «за» и «против». Это ответственный шаг! Заемщику требуется…

- Ипотека на гараж Среди жителей городских квартир остро стоит вопрос размещения транспортных средств. Некоторые предпочитают оставлять машину на…

- Газпромбанк: военная ипотека Согласно законодательству, военные принадлежат к льготной категории граждан, поэтому они вполне могут рассчитывать на оформление…

- Ипотека российским гражданам без официального трудоустройства Жилищное кредитование предоставляет возможность малоимущим гражданам РФ приобрести собственное жилье. Но, для получения крупной заемной…

Возможность частичного погашения ипотечного долга

Внесение дополнительных платежей с целью снижения ежемесячных взносов или сокращения сроков выполнения обязательств – выгодный вариант для заемщиков ВТБ, желающих в краткие сроки снять обременение с недвижимости и аннулировать закладную. Финансовое учреждение не препятствует подобной инициативе, не вводит штрафы и штрафные санкции при желании клиента быстрее рассчитаться с долгом по таким кредитам.

Внимание: главное условие ВТБ – не вносить дополнительные средства в платежный период! Сумма досрочного погашения (частичного или полного) может быть принята только после зачисления обязательного взноса согласно первичному графику погашения. Ипотека ВТБ с преждевременным погашением – это:

Ипотека ВТБ с преждевременным погашением – это:

- способ снизить годовые проценты;

- освобождение недвижимого имущества от залога;

- при полном закрытии – получение полных прав собственности на квартиру (дом);

- снижение финансовой нагрузки на семью.

Ипотеку в ВТБ можно погашать дополнительными суммами без ограничений, в любой момент действия кредитного договора, за исключением даты его подписания.

Условия частичного преждевременного погашения

Как правильно рассчитать сроки и дату внесения дополнительных средств по ипотеке, мы разобрались. Теперь обратимся к иным важным моментам в отношении жилищных займов ВТБ.

В решении полностью закрыть ссуду после согласования с банком заемщик получает документальное подтверждение об отсутствии задолженности. Однако выписка предоставляется только при полной выплате тела ипотеки и начисленных процентов (в том числе пени, штрафов, если в период действия договора была задолженность и просроченные взносы). Поэтому заемщику предварительно необходимо уточнить полную сумму к закрытию на текущий операционный день банка.

Если долг по ипотеке ВТБ погашается частично, но банковское учреждение не предупреждено официальным заявлением–распоряжением, сумма будет засчитана, но ежемесячный платеж не изменится (как и общие условия первично составленного ипотечного договора).

Документальное оформление погашения ипотеки

Договор об ипотечном кредитовании после перечисления суммы частичного досрочного погашения (с обязательным предварительным уведомлением банка) подлежит пересмотру и изменениям. Финансовое учреждение составляет дополнительное соглашение, в котором указывается новый график внесения платежей по кредиту, а также новый период расчета по обязательствам (если сумма внесена на снижение срока ипотеки ВТБ).

Внимание: правильный (новый) документ составляется после каждого внесения суммы для преждевременной выплаты ипотеки, после чего предыдущий график выплат утрачивает юридическую силу

Онлайн-калькулятор для расчетов

Если заемщик желает предварительно рассмотреть новый график выплаты ипотеки (до внесения частичного преждевременного погашения), можно обратиться в онлайн-калькулятору в сервисе ВТБ 24.Также форма доступна к скачиванию на официальном сайте финансового учреждения.

Внимание: для работы с калькулятором необходима программа Excel! Именно в этом формате откроется скачанное приложение для расчетов. Учитывайте, что данные будут примерными, лучше лично обратиться в банк для получения точного графика погашения ипотечного долга

Калькулятор ипотеки дает только примерные сведения!

Учитывайте, что данные будут примерными, лучше лично обратиться в банк для получения точного графика погашения ипотечного долга. Калькулятор ипотеки дает только примерные сведения!

Условия при досрочном погашении ипотеки в ВТБ 24 в 2021 году

Это важно! Читай! Погашение регистрационной записи об ипотеке

Итак, действуют следующие условия:

- всегда заранее (минимум за 1 день) уведомляйте банк о принятом решении в виде заявки, в которой обязательно укажите сумму и дату ее внесения;

- заявления не принимаются в выходные и праздники, а также в день выдачи кредита;

- невозможно досрочно погасить ипотеку без оплаты долга по ней, если он имеется;

- если в день, указанный в заявлении, определенная сумма не будет внесена, заявка утрачивает свою силу, а для погашения задолженности в следующий раз придется писать ее заново;

- при полном погашении ипотеки, если оно осуществляется не в платежный период, согласно установленному графику, придется оплатить проценты за дни, прошедшие после этого периода.

Это основные условия, для уточнения интересующих деталей обратитесь к специалистам банка.