Как выбрать лучшее страхование жизни для ипотеки

Содержание:

- Обязательно ли страховать жизнь и здоровье при оформлении ипотеки

- Порядок приобретения через интернет

- На что обращать внимание при оформлении договора

- Какие документы нужны для покупки полиса

- Примерные тарифы ипотечного страхования

- Что влияет на стоимость страховки

- Обязательное и добровольное страхование квартиры

- Правила оформления страховки

- Стоимость страховки

- Основные виды ипотечного страхования

- Обязательно ли использование страховки

- Что такое ипотечное страхование?

- Экономия на страховании жизни для ипотеки

- Обзор страховых компанией

- Где самое дешевое страхование жизни при оформлении ипотеки?

Обязательно ли страховать жизнь и здоровье при оформлении ипотеки

Вы имеете полное право на отказ от страховки. Ни один банк не сможет «навязать» ее без вашего полного согласия.

Обеспечение безопасности недвижимого имущества и «финансовая» защита клиента в случае наступления несчастного случая по здоровью или угрозы жизни. Страховая компания покроет убытки перед банком, и квартира или дом останется в пользовании заемщика.

Сбербанк представляет более выгодные условия в случае согласия заемщика на страховку жизни и здоровья. Ставка по ипотечному кредиту в 2017 году составит от 10,4 % (за исключением определенных субъектов Российской Федерации, где действует льготное снижение процентной ставки на 0,5 % и специальных акций и программ, проводимых Сбербанком). В случае отказа от страховки стоимость данного кредита вырастет на 1 %.

Ежегодная уплата взносов на страховке. Сумма переплаты по ипотеке значительно вырастает. Увеличивается финансовая нагрузка клиента.

Порядок приобретения через интернет

Полис страхования жизни оформлять обязательно, но если заемщик все же решил сделать себе такую защиту, то ему нужно следовать порядку оформления:

- сделать расчет на онлайн калькуляторе;

- оплатить страховую премию банковской картой;

- распечатать электронный полис, который придет на почту после оплаты;

- подписать его собственоручно;

- предоставить в банк на сделку или для ежегодного продления договора.

Какую страховую выбрать

По умолчанию страхование должно оформляться у того страховщика, который входит в установленный банком список одобренных (аккредитованных) СК.

Однако возможен и вариант приобретения страхования и в неаккредитованной СК. В таком случае, этой СК нужно подать в банк заявление и документы, подтверждающие соответствие требованиям. Кредитор рассмотрит их и сообщит заемщику свое решение – примет ли он защиту от этого страховщика или все же нет.

Главным критерием стоит определять надежность и стабильность компании. Бесспорными лидерами страхового рынка в России являются такие компании как:

- Ингосстрах;

- ВСК;

- РЕСО;

- Альфа-страхование;

- СОГАЗ.

На практике чаще всего оформляют полис в компании Ингосстрах, т.к. она аккредитована почти во всех банках, очень давно на рынке, имеет высокий уровень надежности и позволяет оформить полис через интернет.

Список необходимых документов

В случае оформления страхования недвижимости при ипотеке, по недвижимому имуществу нужно собрать пакет правоустанавливающих и технических документов.

Если страховка жизни оформляется не в рамках комплексного продукта (жизнь, титул, имущество), тогда документы по недвижимости предоставлять не потребуется. Все, что нужно будет подать, это:

- общегражданский паспорт;

- заявление на заключение договора (скачать образец);

- анкета с основными сведениями о трудовой деятельности, о наличии хронических заболеваний и др.;

- копия ипотечного договора и, при наличии, закладная;

- справка из банка об остатке кредитной задолженности;

- выписка из амбулаторной карты;

- прочая документация, предоставляемая по требованию страховщика.

Инструкция

Получить бланк заявления можно:

- в офисе банка / страховщика;

- на официальном сайте банка / страховщика;

- на нашем сайте (см. выше).

Также возможно оформление полиса онлайн (например, по программе “Защищенный заемщик” от Сбербанк-страхование). Но указанная возможность реализована не всеми СК.

Оплата страховой премии в 2021 году может быть произведена:

- путем внесения наличных в кассу страховщика;

- безналичным переводом денежных средств на расчетный счет СК;

- с банковской карты (при онлайн-оформлении).

На что обращать внимание при оформлении договора

При оформлении бумаг относительно страхования ипотечной квартиры рекомендуется обратить внимание на некоторые особенности таких договоренностей. Стандартный страховой пакет зачастую включает следующий перечень рисков:

- взрыв баллона с газом;

- пожар (при неумышленном подпале);

- нарушение работы канализации, следствием которого является затопление помещения;

- кража ценного имущества, грабеж или разбой;

- падение на застрахованную жилплощадь летающих объектов или неподвижных предметов, которые находятся вблизи квартиры;

- повреждения, спровоцированные наездом транспорта.

Указанный перечень предоставляется большинством страховых компаний по умолчанию. Если вы хотите приобрести полюс, включающий защиту от дополнительных рисков, необходимо сообщить об этом страховому агенту. В такой ситуации вы подберете оптимальный пакет для своих целей или купите дополнительный перечень интересующих вас услуг за отдельную плату.

Еще один важный аспект, на который рекомендуется обращать внимание при подписании документов, – это стоимость страховки. Цена договоренности может быть абсолютно разной, при этом зависит от нескольких факторов

В первую очередь, стоимость зависит от банка, куда вы обращаетесь.

Разные фирмы указывают разные страховые суммы. За основу стоимости страховки берется рыночная цена жилплощади. Ипотечное страхование составляет от 0,5% до 1% оценочной стоимости квартиры. К указанным процентам добавляются разного рода дополнения (нахождение жилья в относительно опасном регионе, его текущее состояние, год сооружения дома и т. п.). После сопоставления всех аспектов конкретной жилплощади получаем стоимость страхового полюса.

Необходимо помнить, что страховка квартиры при ипотеке имеет два типа оплаты: одномоментный и ежегодный. Каждый из них имеет свои особенности, плюсы и минусы. Выбрать подходящий вам тип оформления документов рекомендуется заранее, еще до обращения в страховую компанию.

Большинство договоров необходимо подписывать ежегодно. Услуга автоматического продления в них отсутствует. Малая часть договоренностей заключается не на год, а на весь период выплаты ипотечного кредита. Наличие дополнительной услуги (ежегодное подписание бумаг) отобразится на цене договора, поскольку в таком случае она будет относительно выше.

При одномоментной оплате за один раз вносится вся страховая сума. Преимуществом такого полюса является отсутствие переплаты. Внося всю суму за один раз, вы не платите проценты, которые накапливаются при ежегодном погашении. Одномоментное погашение страховки подходит не всем, поскольку нужно заплатить довольно крупную суму за один раз.

Ежегодная страховка подходит тем, кому удобнее платить страховку небольшими сумами. Этот тип договоренности является своеобразной страховкой от банкротства банка. В таком случае страхователь теряет не всю сумму страхового вклада, а лишь взнос за текущий год.

Какие документы нужны для покупки полиса

Для оформления ипотечной страховки надо предоставить в страховую компанию или в банк, если полис покупается через него, следующие документы:

- паспорт;

- выписка из ЕГРП;

- отчет об оценке недвижимости;

- кредитный договор;

- договор купли-продажи квартиры.

Можно принести документы в офис страховой компании или направить их в электронном виде. Также надо сообщить менеджеру дату начала действия полиса — это день оформления ипотечного кредита. Потом происходит оплата страховки — онлайн или в офисе. Полис присылают заемщику на электронную почту или его привозит в банк курьер в день, когда оформляется ипотечный кредит.

Примерные тарифы ипотечного страхования

У отдельных банков условия и тарифы страхования могут отличаться, но все же прослеживаются общие сходства.

- Тариф по страхованию недвижимости составляет в среднем 0,3–1%. Каждая страховая компания применяет его в зависимости от стоимости и технического состояния имущества, срока страхования. Чем больше срок и страховая сумма, тем легче компания соглашается делать скидки. Если объект недвижимости в плохом состоянии, то при небольшом сроке кредитования и минимальной страховой сумме компания может применить самый высокий тариф.

- Отдельно происходит расчёт тарифа по страхованию жизни и здоровья. Чаще такие договоры компенсируют лишь риски наступления инвалидности или смерти заёмщика. Клиент вправе оформить страховку, покрывающую риски любой травмы или болезни, но в таком случае тариф будет выше. Средние расценки по страхованию жизни и здоровья на случай инвалидности или смерти составляют 1–3%. Тариф зависит от рода деятельности и возраста заёмщика. Для офисного сотрудника ставка будет минимальной, а работники опасных профессий страхуются по самому высокому тарифу.

- Существует комплексное ипотечное страхование стоимостью около 0,5-1%, так что можно существенно сэкономить.

Перед заключением договора клиенту нужно заполнить заявление с указанием всех данных, по которым страховая компания определяет тариф. Для страхования недвижимости потребуется предоставить технический паспорт на дом или квартиру.

Как сэкономить на страховке ипотеки

Чтобы сэкономить, нужно ознакомиться со всеми предложениями страховых компаний, а не только с теми, что предлагает дочерняя компания банка. Снизить страховую премию поможет увеличение срока кредита или снижение суммы основного долга.

Некоторые компании, например, «Ингосстрах», предлагают скидки при оформлении полиса онлайн. Электронный вариант страховки имеет ту же юридическую силу, что и бумажный.

К слову, на страхование жизни распространяется налоговый вычет. Можно вернуть 13% от суммы, уплаченной за полис, если выгодоприобретателем в нем указан сам заемщик, а не банк.

Что влияет на стоимость страховки

Расчет стоимости страховки осуществляется в индивидуальном порядке. При работе с клиентом будут учитываться различные параметры, которые связаны с вероятностью вреда здоровью.

Указанные обстоятельства могут повлиять на стоимость страхового полиса:

- Пол клиента. Именно гендерная принадлежность станет одним из решающих факторов. Как правило, страховщики устанавливают скидки до 30% для женщин.

- Род деятельности заемщика. Профессия клиента станет также определяющим фактором при расчете стоимости страховки. У продавца риск получения травмы на рабочем месте намного ниже, чем у строителя. Для сотрудников, чья деятельность связана с офисной работой, тарифы устанавливаются на минимальном значении. Особые трудности при страховании жизни возникнут у пожарных или спасателей. Многие страховщики просто отказываются сотрудничать с представителями таких опасных профессий или выставляют высокие тарифы.

- Состояние здоровья. При оформлении страховки клиенту предстоит заполнить анкету, где необходимо предоставить полную информацию о своем самочувствии и наличии заболеваний. Наличие любого серьезного заболевания может существенно увеличить тарифную ставку. В таком случае заемщики идут на небольшую хитрость — скрывают истинную картину своего здоровья. Если болезнь хронического характера будет обнаружена при наступлении страхового случая, то на выплату можно не рассчитывать.

- Личные параметры. Многие страховщики задают клиенту вопрос о его росте и весе, чтобы высчитать индекс массы тела. Как утверждают медики, люди с излишней массой тела больше подвержены различным заболеваниям. Соответственно, тариф для клиентов с лишним весом будет несколько выше.

- Наличие опасного хобби. К данной категории относятся любители экстремальных видов спорта. Подобное увлечение является прямой угрозой для здоровья.

- Условия самого банка. Каждая финансовая организация устанавливает свой размер комиссии, которую планирует получить от данной сделки. При этом банки озвучивают свой список рисков и иные условия. Это также может отражаться на стоимости страховки.

Возраст клиента больше всего влияет на стоимость страховки. Здесь довольно прямая взаимосвязь: чем старше клиент, тем больше шансов на возникновение проблем со здоровьем. Соответственно, для клиента, возраст которого 30 лет, страховой полис может стоить в 10 раз дешевле, чем для клиента 50-летнего возраста.

Людям после 60 лет довольно сложно застраховаться. Большинство страховщиков просто отказываются в сотрудничестве с данной категорией граждан. Некоторые страховщики находят альтернативные способы сотрудничества с пожилыми людьми. Например, им предлагается застраховаться только от несчастного случая, однако болезнь не станет поводом для получения денежной выплаты.

Есть специальная формула для расчета стоимости страховки. Она будет равна произведению размеру кредитной задолженности и тарифа в процентном выражении. Можно сделать вывод о том, что с увеличением суммы кредита возрастает стоимость страхового полиса.

Обязательное и добровольное страхование квартиры

Законом прописаны требования относительно обязательного оформления страхового полиса на квартиру, приобретенную по договору ипотеки. Клиент обязуется приобрести страховку с базовым пакетом услуг. В зависимости от спектра рисков, от которых она защищает, выделяют несколько типов страхования. Одни из них являются добровольными, другие относятся к списку обязательных.

Титульное страхование

Полюс страхования титульного типа является добровольным, соответственно, оформляется на усмотрение клиента. Наличие такого документа защищает права собственности владельца.

Титульное страхование распространяется на следующие ситуации:

- Признание в судебном порядке одного из субъектов договора недееспособным на момент подписания бумаг.

- Выявления фальсификаций при заполнении документов.

- Ошибки при указании информации относительно жилплощади.

- Подписание документов под действием шантажа.

- Нарушения прав использования квартиры лицами, не достигшими совершеннолетия, или с ограниченной дееспособностью.

Риски финансового характера в титульном страховании имеют сроки действия. Последние 2 пункта имеет срок давности длиною в 3 года, остальные – 10 лет.

Личное

Нормативно-правовые акты страхового законодательства не обозначают приобретение полюса личного страхования для ипотечной квартиры как обязательного. Банки имеют личную заинтересованность относительно заключения договоров такого рода, поскольку возможно возмещение материальной компенсации в виде выплат.

Главными рисками личного страхования являются:

- гибель страхователя;

- банкротство предприятия, где работает страхователь;

- оформление инвалидности по состоянию здоровья;

- снижение или полное отсутствие дееспособности страхователем на некоторое время из-за возникновения заболевания.

Личное страхование оформляется на весь период кредитования или на короткий промежуток времени (например, 1 год). В случае страхования на весь период предусматривается частичное возвращение взноса при условии преждевременного закрытия ипотеки.

Конструктив

Страхование ипотечной квартиры относительно конструктива является обязательным. Сумма страховки, которая возвращается в случае необходимости, равняется цене жилплощади.

Риски, оговоренные договором конструктива, – э о:

- грабеж с кражей ценного имущества;

- пожар (без воздействия человеческого фактора);

- обрушение части квартиры (например, балкона);

- протекание крыши, что делает квартиру непригодной для проживания.

Страхование конструктивных элементов квартиры для ипотеки предусматривает наличие стандартного пакета документов для всех компаний.

Военная ипотека

Приобретение квартиры по ипотеке военнослужащими осуществляется по особой программе. Погашение ипотечного кредита осуществляется не за счет физического лица, как это происходит обычно, а за счет государства.

С целью получения ипотеки военнослужащему достаточно позаботиться об открытии личного лицевого счета. Туда ежемесячно будут перечисляться средства. Распоряжаться данными средствами на свое усмотрение военнослужащий не имеет права. Максимальна сумма, доступная для погашения ипотечного долга в такой ситуации, составляет 3 миллиона рублей.

Программа не имеет ограничений относительно типа приобретенного жилья – военнослужащий может приобрести как новую квартиру, так и ту, что уже была в пользовании. Существует нюанс оформления страховки на имущество такого рода: подписывать договор страхования необходимо ежегодно. Страхованию подлежат исключительно элементы, являющиеся конструктивными.

Комплексное страхование

Главным плюсом договора комплексного страхования является максимальная защита всех застрахованных объектов. Такой тип страхования является актуальным для тех, кто подписывает договор ипотечного страхования на несколько лет.

Существенный минус страхования комплексного типа является стоимость оформления таких документов. Такая договоренность защищает страхователя от большого количества рисков, поэтому и цена соответствующая.

Каждый страхователь сам решает вопрос целесообразности приобретения полюса комплексного страхования для защиты своей квартиры. Нужно подчеркнуть, что отказаться от всех элементов конструктивного страхования клиент не имеет права.

Правила оформления страховки

Имущественное страхование при ипотеке, в отличие от страхования здоровья и жизни, всегда является обязательным. Отказаться от него до или после оформления кредита вы не можете. Если вы расторгнете страховой договор в течение срока ипотеки или не станете его продлевать, то банк может потребовать полностью погасить долг.

Ипотечный страховой полис должен продлеваться в течение срока кредита. При досрочном погашении его стоимость будет пересчитана с учетом нового размера платежей. Перерасчет происходит после планового продления страховки. При рефинансировании ипотеки банк может позволить сохранить страховку, если она оформлена в аккредитованной им компании.

Стоимость страховки

Страховщики часто предлагают комплексное страхование, которое включает в себя защиту объекта, здоровья и титула. Такая программа иногда оказывается дешевле, чем покупка полисов по отдельности.

Стоимость страховки зависит от:

- требований к полису со стороны конкретного банка (иногда они требуют увеличить страховую сумму на 10 – 15 % по сравнению с суммой кредитного договора);

- суммы ипотечного кредита;

- пола и возраста заемщика;

- состояния его здоровья (наличие хронических и наследственных заболеваний, перенесенных операций и пр.);

- занимаемой должности и условий труда;

- образа жизни (занятие спортом, в т. ч. экстремальным, курение, злоупотребление алкоголем, виды увлечений).

Ответ на вопрос “Где дешевле?” непростой. К сожалению, не во всех компаниях есть калькулятор, который позволит примерно рассчитать стоимость полиса по здоровью. Если вы хотите купить его отдельно от полиса страхования объекта, то придется обратиться за консультацией к страховщику.

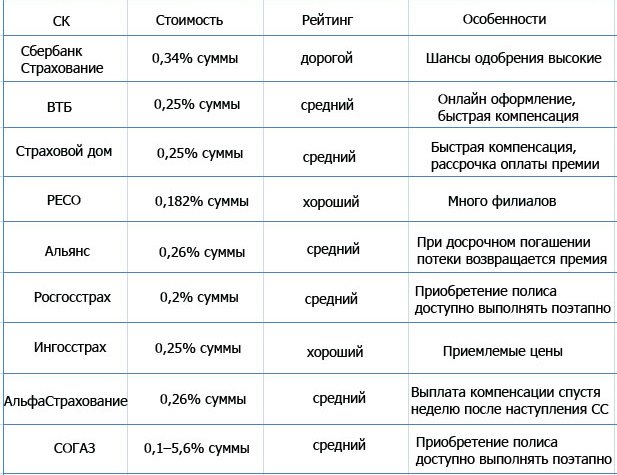

Ингосстрах

В “Ингосстрах” можно оформить однолетний и многолетний полисы страхования жизни. Я воспользовалась калькулятором на сайте. Он позволяет рассчитать отдельно стоимость полиса страхования жизни. Итоговая сумма очень отличается от вида банка, в котором берется ипотечный кредит.

Исходные данные для примера:

- сумма кредита – 3 000 000 руб. под 10 % годовых;

- страхуется квартира с полученным правом собственности;

- заемщик – 1976 года рождения.

Сравним полученные результаты. Во-первых, Сбербанк дает 15-процентную скидку за оформление онлайн. А ВТБ увеличивает на 15 % страховую сумму, Газпромбанк – на 10 %. Во-вторых, цена выше у заемщиков-мужчин. В Сбербанке почти на 3 000 рублей.

|

Банк |

Стоимость полиса, руб. | |

| Мужчина | Женщина | |

| Сбербанк | 19 662,00 | 16 674,00 |

| ВТБ | 13 299,75 | 12 782,25 |

| Газпромбанк | 12 721,5 | 12 226,50 |

| ЮниКредит Банк | 11 565,00 | 11 115,00 |

Ингосстрах аккредитован в большинстве банков. Полис можно оформить онлайн, там же вносить платежи по договору или продлить его на новый срок.

Согаз

Компания “Согаз” предлагает комплексную программу страхования или отдельные полисы. В комплексную защиту, помимо перечисленных ранее трех составляющих, входит еще и страхование ответственности заемщика за невозврат кредита.

В калькуляторе можно выбрать свой банк из 26 предложенных или написать отсутствующий в списке. Чтобы сравнить результаты расчета с “Ингосстрах”, я выбрала те же банки. Вот что получилось.

| Банк | Стоимость полиса, руб. | |

| Мужчина |

Женщина |

|

| Сбербанк | 13 980 | 8 700 |

| ВТБ | 15 378 | 9 570 |

| Газпромбанк | 14 652 | 9 108 |

| ЮниКредит Банк | 13 320 | 8 280 |

Это самая выгодная цена, которую я смогла найти среди страховых компаний, особенно для женщин. Сколько будет при обращении за реальным полисом, остается только догадываться. Компания предупреждает, что расчет предварительный.

Подача заявки осуществляется онлайн. Из документов требуется приложить скан паспорта.

РЕСО-Гарантия

Компания позволяет отдельно рассчитать стоимость полиса по здоровью. Я оставила исходные данные из предыдущего примера. В результате страховка для женщин составила 11 730 руб., для мужчин – 25 470 руб. Разница огромная. РЕСО предупреждает, что расчеты носят предварительный характер. Точную стоимость скажет агент. Кроме того, расчет не может применяться к ипотечным договорам со Сбербанком и Дом.рф.

Одним из преимуществ РЕСО является бесплатное медицинское обследование, если это необходимо по договору. Правда, только в Москве. Необходимость его прохождения зависит от возраста заемщика и суммы кредита:

- до 45 лет – только для ипотеки на 15 млн рублей и выше;

- 45 лет – от 12 млн рублей;

- 56 лет – от 1,5 млн рублей.

Основные виды ипотечного страхования

Страхование ипотечных кредитов разнообразно. В каждом конкретном случае объектом страхования выступают различные права и предметы сделки.

Основными видам ипотечного страхования признаются:

- Страхование недвижимости;

- Страхование жизни и здоровья заемщика;

- Страхование титула.

Страхование объекта недвижимости

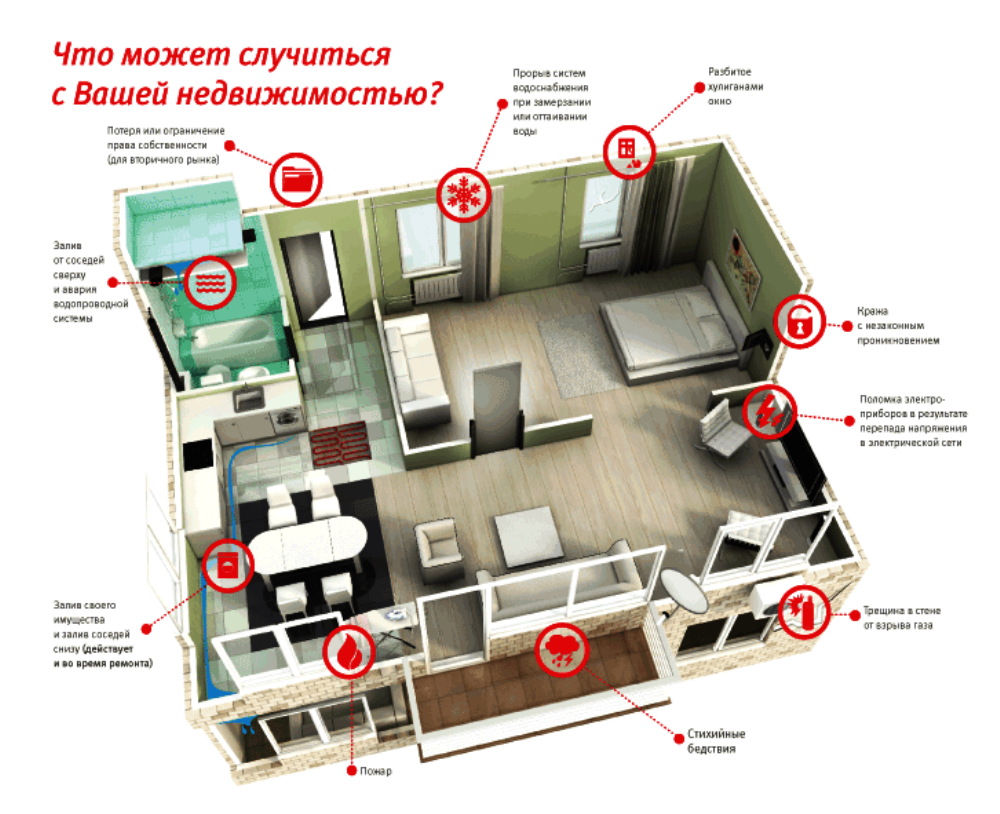

Недвижимость за длительный срок кредитования может быть повреждена или полностью уничтожена по многим причинам. Эта страховка является обязательной, без ее приобретения получить ипотеку в стране будет невозможно.

Недвижимость за длительный срок кредитования может быть повреждена или полностью уничтожена по многим причинам. Эта страховка является обязательной, без ее приобретения получить ипотеку в стране будет невозможно.

В случае возникновения страхового случая погашение ипотеки будет осуществляться страховой компанией. Но не все обстоятельства могут быть признаны страховыми случаями, а лишь строго определенные, в частности:

- Стихийные бедствия (наводнения, землетрясения и иные катаклизмы);

- Пожары;

- Взрывы бытового газа;

- Коммунальные аварии;

- Вандализм и хулиганские действия третьих лиц.

Очевидно, что в качестве пожаров не могут быть рассмотрены намеренные поджоги. Очень часто граждане, желая получить страховку, самостоятельно поджигают свое жилье, что является не только не страховым случаем, но еще и преступлением.

Страхование жизни и здоровья

Ведь без нее, в случае потери трудоспособности или наступления смерти, погашать ипотеку придется родственникам заемщика, иначе с недвижимостью придется расстаться. Вступая в наследование ипотечной недвижимости, они будут вынуждены оплачивать действующий кредит.

Страхование жизни и здоровья защищает стороны сделки в случае наступления смерти заемщика, получения им инвалидности и временной утраты трудоспособности при нахождении на больничном.

Страхование жизни и здоровья защищает стороны сделки в случае наступления смерти заемщика, получения им инвалидности и временной утраты трудоспособности при нахождении на больничном.

Страховыми случаями не признаются:

- Суицид;

- ВИЧ и СПИД с учетом того, что заемщик знал о данных заболеваниях;

- Хронические болезни, которые были скрыты от страховой компании на момент заключения договора;

- Совершение преступлений;

- Участие в ДТП без права управления автомобилем;

- Смерть от приема наркотиков или алкоголя и др.

Страхование титула

Титульное страхование – это страхование от утраты права собственности заемщиком. В этой ситуации дополнительные гарантии приобретает банк. Это тоже добровольный вид страхования.

Банк может предложить титульное страхование в случае, если в документах заемщика заметит дополнительные риски, связанные с появлением других потенциальных собственников имущества.

Титульное страхование может быть заключено на 3 года или на полный срок кредитования.

Обязательно ли использование страховки

Согласно действующему законодательству, оформление полиса страхования здоровья при обращении за ипотекой возможно только при добровольном желании человека. Это описано в ч. 2 ст. 935 ГК РФ.

Если оформлена страховка жизни, выплачивать задолженность перед банком не нужно в ситуациях:

- Смерть по любой из причин.

- Получение 1 или 2 группы инвалидности при наличии соответствующей справки.

- Временная нетрудоспособности или нахождение на больничных дольше 30 дней (иногда больше 60−90 дней непрерывно – зависит от условий страховой компании).

Клиентов на получение ипотеки сегодня мягко подталкивают к мысли об оформлении страховки. Схема простая: по умолчанию в договоре прописывается одна процентная ставка, но при отказе от добровольного страхования титула она повышается на 1−5% в зависимости от политики финансово-кредитного учреждения.

Рекламные ролики и вывески с привлекательно низким процентом по ипотеке уже подразумевают оформление страхового полиса.

С другой стороны, это снижает финансовые риски и для кредитора, и для заемщика. Последний гарантированно защитит себя и близких на случай болезни или смерти.

Преимущества оформления страхования здоровья и жизни

В первую очередь кредит на квартиру или дом для такого человека будет дешевле. В среднем на 1−5% повышается ставка по ипотеке для тех заемщиков, кто отказывается от оформления. В любом случае, чтобы оценить возможную выгоду и величину переплаты, используйте специальный онлайн-калькулятор. Еще один положительный момент заключается в более привлекательных условиях ипотеки. Срок и сумма кредита могут быть увеличены.

Среди других положительных моментов:

- Снижение рисков утраты купленной недвижимости, находящейся в роли залога по ипотечному кредиту.

- Не будет копиться задолженность или портиться кредитный рейтинг в случае болезни заемщика.

- Родственникам (наследникам) умершего не придется беспокоиться о необходимости погашения крупного долга.

Существенный плюс использования такой услуги заключается в защите на случай непредвиденных обстоятельств.

Продолжительная серьезная болезнь, получение группы инвалидности с потерей трудоспособности и даже смерть – это все страховые случаи. При таких обстоятельствах вопрос с банком решает страховая компания.

Что такое ипотечное страхование?

Ипотечное страхование – это инструмент защиты интересов кредитора и заемщика. Когда речь идет о предоставлении в долг крупной суммы в несколько миллионов рублей, срок возврата которой может составлять 20-30 лет, все вопросы о необоснованности страхования отпадают сами собой.

Ипотечное страхование – это инструмент защиты интересов кредитора и заемщика. Когда речь идет о предоставлении в долг крупной суммы в несколько миллионов рублей, срок возврата которой может составлять 20-30 лет, все вопросы о необоснованности страхования отпадают сами собой.

Для чего необходимо страхование ипотечной квартиры? Очевидно, что никто из участников сделки не может знать, что произойдет с ними через 10, 20 или 30 лет.

Жизнь бывает порой непредсказуема. Банк могут лишить лицензии и ликвидировать. Заемщик может потерять работу, здоровье или смерть. Объект приобретаемой недвижимости может быть уничтожен стихийным бедствием или намеренным повреждением третьих лиц.

Страхование позволяет гарантировать возврат денежных средств банку, например, при потере гражданином трудоспособности. При этом объект недвижимости сохранится за заемщиком. Оплачивать все платежи по кредиту должна страховая компания.

Банки, заключая ипотечный договор с клиентом, часто вводят его в заблуждение относительно обязательности страхования.

В России обязательным видом ипотечного страхования является только страхование недвижимости от его повреждения или гибели вследствие чрезвычайных ситуаций или намеренных действий третьих лиц. Все остальные страховки приобретаются клиентами только на добровольной основе.

Однако, банки и тут манипулируют действиями граждан. При отказе от добровольных видов страхования они отказывают в выдаче кредита или завышают по нему процентные ставки. Завышение обычно незначительно и равно около 1-2%.

Экономия на страховании жизни для ипотеки

Найти самое дешёвое страхование жизни – это ещё не главная задача. Ведь с уменьшением цены страховки падает и величина страховой премии, которую вам дадут, если возникнут проблемы со здоровьем.

Приобретение комплексной страховки, охватывающей не только титул, но также и страхование жилплощади, и вашей жизни, позволит сэкономить до 40 %.

Страховые компании проводят акции, и, если вы находитесь в поиске решений, отслеживайте и сравнивайте их. Это может быть скидка по первому году страхования либо по всему сроку погашения займа.

Никто не может запретить вам сменить компанию-страховщика в период действия ипотечного договора. Когда вы переходите от конкурента, страховщики могут сделать вам привлекательную скидку – до 10-15 %. Но это тоже должно быть согласовано с банком. Он не создаст вам проблем, если вы переходите к одной из страховых в его списке аккредитованных фирм. Эта фирма наверняка запросит у вас пакет документов на квартиру: архивных правоустанавливающих и оценки жилья. Учитывайте это и закладывайте дополнительное время на их подготовку.

При досрочном погашении ипотеки страховщик может частично вернуть вам страховую премию. Но целиком вы её получите лишь в том случае, если прекратите работать с компанией до того, как полис закончится.

Обзор страховых компанией

На сегодняшний день свои услуги страхования предлагают довольно много компаний. Рассмотрим одни из самых популярных организаций.

Сбербанк страхование

Само название указывает на то, что компания является дочерней компанией одноименного банка. Здесь тарифы будут напрямую зависеть от возраста и пола заемщика. В качестве главных плюсов можно выделить то, что компания отличается надежностью и стабильностью.

В компании есть и минусы. Фирма отличается довольно высокими тарифами на страхование, по сравнению с другими подобными организациями. Иногда сотрудники могут предоставлять искаженные сведения о страховке.

СОГАЗ

Это одна из крупнейших компаний, создание которой было нацелено на страхование рисков Газпрома. Однако фирма постоянно развивается и на данный момент предлагает различные виды страхований как для частных, так и для корпоративных клиентов.

СОГАЗ зарекомендовал себя в качестве надежного и платежеспособного партнера. При этом фирма осуществляет работу в различных регионах РФ. В качестве недостатков можно отметить низкую мобильность горячей линии. Также происходит навязывание дополнительных услуг в сфере страхования.

Ингосстрах

Это одна из крупнейших страховых компаний в России. Фирма исправно выполняет свои обязательства перед клиентами. Она может похвастаться развитой структурой и большой клиентской базой. Однако подсчеты на онлайн-калькуляторе не совпадают с теми, которые озвучит менеджер.

Каждому клиенту рекомендуется подойти к вопросу выбора страховой компании внимательно. Каждая фирма предлагает свои условия страхования жизни для конкретной категории населения.

Где самое дешевое страхование жизни при оформлении ипотеки?

Стоимость страховки на жизнь в разных страховых компаниях варьируется в пределах 0,3-1,5% от суммы кредита. Платить можно сразу за все или вносить платеж ежегодно равными частями. При втором варианте ежегодно платежи уменьшаются соразмерно кредитному остатку. Это позволяет сэкономить на сумме выплат по страховке жизни при досрочном погашении кредита.

Помните, что комплексное страхование в любой компании обойдется дешевле. Список самых популярных страховщиков, у которых страховка на жизнь обойдется клиенту дешевле такой:

- Росгосстрах;

- РОСНО;

- Ингосстрах;

- Абсолют;

- Гелиос;

- Адонис;

- РЕСО;

- СОГАЗ;

- АльфаСтрахование;

- РоссельхозбанкСтрахование;

- ВТБ Страхование;

- Абсолют;

- УралсибСтрахование и пр.

Сколько стоит в Сбербанке?

На вопрос: «Сколько стоит страхование жизни для получения ипотеки в Сбербанке?» — дает ответ аккредитованная СК «Сбербанк Страхование». Так стоимость полиса рассчитывается исходя из аккредитации заемщика и кредитной программы по ипотеке — в среднем 1% от суммы. Однако клиент имеет право выбрать выгодное предложение, оформить полис и застраховывать свою жизнь и имущество в любой аккредитованной СК, где процедура обойдется ему дешевле.