Где дешевле ипотечное страхование в 2020 году?

Содержание:

- Что делать при наступлении страхового случая

- От чего зависит стоимость страховки?

- Ипотечное страхование от Ингосстраха

- Виды страхования при ипотеке

- Примерные тарифы на страховку жизни при ипотеке

- Примерные тарифы ипотечного страхования

- Приблизительные базовые тарифы различных страховщиков

- Как рассчитывается сумма страховки

- Примерный расчет стоимости страховки по ипотеке

- Сколько стоит страхование титула

- Где выгоднее оформить страховку по ипотеке

- Стоимость страховки имущества при ипотеке

- Услуги компании «Ингосстрах»

- Особенности ипотечных продуктов АльфаСтрахование

- Стоимость страховых полисов

- От чего зависит цена полиса

- «ВСК» — Аккредитованные страховые компании по ипотеке

Что делать при наступлении страхового случая

Если заемщик получил инвалидность, серьезно заболел или умер, в первую очередь необходимо обратиться в страховую компанию. С собой потребуется иметь медицинские выписки, заключения и справки, доказывающие факт наступления страхового случая

Важно соблюдать установленные страховщиком сроки

После рассмотрения документов и заявления страховщик выносит решение о выплате или отказе, если случай не страховой или какие-то из условий не выполнены. В среднем сроки ожидания решения – 30−45 дней. При положительном ответе долг по ипотеке гасит страховщик. Документы и заявление разрешается подавать не только лично, но и через представителя при наличии доверенности или отправить их почтой заказным письмом с описью вложения. Еще около 2 недель необходимо ждать зачисления суммы на указанный счет.

Какие документы потребуются, зависит от типа страхового случая. В случае смерти застрахованного лица помимо копии полиса и заявления необходимо принести свидетельство о смерти, карту больного, копию медицинского заключения и отчет о патологоанатомическом вскрытии.

От чего зависит стоимость страховки?

Размер страховых взносов складывается из следующих условий:

- Стоимости недвижимости — чем выше, тем дороже

- Типа недвижимости — для квартиры страховка обычно дешевле, чем для частного дома, апартаментов или нежилых помещений

- Конструктивных особенностей — для деревянных домов страховка обычно дороже

- Состояния недвижимости — чем лучше, тем дешевле

- Этапа строительства — для готового жилья страховка может быть дороже, чем для строящегося

- Покрываемых рисков и дополнительных опций — чем больше, тем дороже

- Срока кредитования — чем больше, тем дешевле

- Наличия и размера франшизы (доли возмещения, которую страховая компания не выплачивает) — полис с франшизой дешевле, чем без нее

- И других факторов

Рассчитать страховку для вашей квартиры поможет онлайн-калькулятор. Укажите в нем тип и стоимость квартиры, покрываемые риски, дополнительные опции и другие параметры. Калькулятор автоматически определит примерную стоимость необходимого полиса в разных компаниях.

Ипотечное страхование от Ингосстраха

При оформлении ипотечного кредита/займа может потребоваться страховой полис, который будет включать в себя один риск или их комплекс:

- Страхование предмета залога (квартиры, дома). Страхуются только конструктивные элементы.

- Смерть и утрата трудоспособности заемщика/созаемщика.

- Страхование титула.

Дальнейшее обслуживание ипотечного полиса:

При заключении многолетнего договора ипотечного страхования в Ингосстрахе вы сможете оплачивать очередные взносы онлайн на нашем сайте или в своем личном кабинете.

Условия банка:

По требованиям некоторых банков страховая сумма может быть увеличена на 10-15% к суммы кредита/остатку задолженности по кредиту.

При заключении договора с кредитной организацией одним из обязательных пунктов является предоставление страхового полиса. Обычно он нужен на момент выдачи кредитных денежных средств.

Уточните у банка требования к страховому покрытию, отправьте заявку на расчет или оформите полис онлайн (при соответствии требованиям банка) и просто предоставьте полис в кредитную организацию.

Какие документы нужны?

- При страховании предмета залога – кредитный договор и документы, подтверждающие право собственности, копия отчета независимого оценщика.

- При страховании жизни – заявление на страхование Заемщика и (или) Созаемщика. Его нужно отправить на электронную почту ipoteka@ingos.ru. При необходимости страховая компания может направить на медицинское обследование или запросить дополнительные медицинские документы.

- При страховании титула предоставьте копии правоустанавливающих документов на объект залога.

Что влияет на стоимость страхования по ипотеке?

- Требования банка-кредитора по объему страхового покрытия.

- Размер ипотечного кредита.

- Возраст и пол заемщика/созаемщика, состояние здоровья.

- Вид объекта залога и его технические характеристики – материал стен и перекрытий, износ конструкций. Статус объекта – достроен и введен ли в эксплуатацию дом. Если дом еще не введен в эксплуатацию потребуется только страхование жизни и здоровья, а если дом уже сдан или вы приобретаете вторичное жилье, кредиторы потребуют страхование и самого объекта – квартиры, дома или другой недвижимости.

- Количество и характер предыдущих сделок по объекту недвижимости (при необходимости страхования титула).

Средний тариф на рынке в зависимости от покрытия и выбранного банка-кредитора составляет 0,6–1%. Для точного расчета отправьте заявку на страхование.

Важно! Страховой тариф по комплексному ипотечному страхованию формируется из суммы тарифов по каждому виду страхования, входящему в программу.

Преимущество страхования в Ингосстрахе

- Ингосстрах аккредитован в большинстве кредитных организаций.

- Решение о полной стоимости полиса при полном комплекте документов принимается за 1 рабочий день.

- Подпись и оплата полиса – у нас в офисе/на сделке в банке/в офисе вашего представителя.

Что делать при наступлении страхового случая?

При наступлении страхового случая Страхователь обязан совершить следующие действия:

- Незамедлительно заявить о случившемся в компетентные органы.

- Незамедлительно, не позднее 3 рабочих дней (при страховом случае по личному страхованию — не позднее 31 рабочего дня) после наступления/обнаружения страхового случая уведомить Страховщика.

- Сообщить Страховщику в письменном виде всю информацию и передать документы компетентных органов.

- Сохранить поврежденный объект в неизменном виде до его осмотра представителями компании.

Если не оплачена первоначальная страховая премия, договор страхования считается не вступившим в силу, и Страховщик полностью освобождается от выплаты страхового возмещения при страховом случае.

Если не оплачен очередной (ежегодный) страховой взнос, клиенту направляется уведомление о расторжении договора, и он расторгается.

Кроме того, копия данного уведомления направляется в банк, который имеет право пересмотреть условия кредитного договора (повысить процентную ставку) в связи с неисполнением заемщиком своих обязанностей по обслуживанию кредита.

Виды страхования при ипотеке

Ипотечное страхование — это стандартное требование банка при получении кредита. Согласно Федеральному закону № 102-ФЗ «Об ипотеке», обязательной является только процедура страхования залоговой недвижимости, что обеспечивает финансовую надежность и банка, и заемщика в случае непредвиденных обстоятельств. Но банки часто могут предлагать, а иногда и навязывать комплексное ипотечное страхование: страхование недвижимого имущества, права собственности (титула), жизни и здоровья. Рассмотрим каждый пункт более подробно:

- Страхование недвижимости в залоге — это процедура, предусматривающая страхование жилья, приобретаемого в ипотеку, от повреждения и гибели на весь срок кредитования. Страхуется сама недвижимость без внутренней отделки, а остальное имущество включают дополнительно в договор.

- Страхование права собственности. Право страхуется не более чем на 3 года, т. к. это максимальный срок любых имущественных прав. Такое ипотечное страхование ограждает от потери права собственности на жилье. При спорных юридических вопросах приобретаемого жилья или если оно имеет какие-либо обязательства, может возникнуть ситуация, когда необходимо будет отстаивать свое право собственности на новое жилье. Страхование титула позволяет возместить убытки банку, которые могут быть связаны с потерей права собственности. Этот вид страхования необязательный, но банк может обязать к страховке, если с юридической стороны жилье вызывает у него сомнения.

- Страхование жизни позволяет погасить долг заемщика за счет страховой фирмы при наступлении страхового случая, т. е. того, что может повлечь за собой нарушение выплат по кредиту. Страховщики могут либо временно оплачивать долг за заемщика, либо выдать страховку единовременно, а могут и совместить оба варианта. Сумма страховки равна сумме долга по кредиту. Исключение составляет риск по временной утрате трудоспособности, где оплата будет происходить по факту нетрудоспособности в размере 1/30 от платежа по кредиту за каждый день.

Риски для покрытия страховки, наступившие в случае несчастного случая или болезни:

- Получение инвалидности первой и второй группы;

- Временная нетрудоспособность сроком не более 30 дней;

- Смерть.

Условия, при которых может быть отказано в выплате:

- Заболевание СПИД или ВИЧ у заемщика и нахождение его на учете в диспансере.

- Самоубийство.

- Наличие в крови алкоголя, наркотических и других веществ.

- Управление автомобилем при отсутствии прав на него.

- Страховой случай наступил при совершении преступных действий, доказанных судом.

В этих случаях заемщик или родственники обязаны самостоятельно погасить долг перед банком.

Примерные тарифы на страховку жизни при ипотеке

Во сколько заемщику обойдется личная страховка, зависит от установленных тарифов и индивидуальности отдельно взятого случая. На её размер оказывают влияние возрастные данные, уровень здоровья заемщика и профессия. Это очень важные параметры при определении процента взноса.

Примерные

тарифы на страховку жизни при ипотеке колеблются в рамках 03-1,5% и более от страховой суммы.

Личный вид страхования полностью защищает заемщика от возможных рисков, связанных с недееспособностью по причине заболевания, несчастного случая и других проблем со здоровьем, когда он не может выплачивать ипотечный кредит банку. В период болезни и реабилитации всю финансовую нагрузку берет на себя страховая компания.

Примерные тарифы ипотечного страхования

У отдельных банков условия и тарифы страхования могут отличаться, но все же прослеживаются общие сходства.

- Тариф по страхованию недвижимости составляет в среднем 0,3–1%. Каждая страховая компания применяет его в зависимости от стоимости и технического состояния имущества, срока страхования. Чем больше срок и страховая сумма, тем легче компания соглашается делать скидки. Если объект недвижимости в плохом состоянии, то при небольшом сроке кредитования и минимальной страховой сумме компания может применить самый высокий тариф.

- Отдельно происходит расчёт тарифа по страхованию жизни и здоровья. Чаще такие договоры компенсируют лишь риски наступления инвалидности или смерти заёмщика. Клиент вправе оформить страховку, покрывающую риски любой травмы или болезни, но в таком случае тариф будет выше. Средние расценки по страхованию жизни и здоровья на случай инвалидности или смерти составляют 1–3%. Тариф зависит от рода деятельности и возраста заёмщика. Для офисного сотрудника ставка будет минимальной, а работники опасных профессий страхуются по самому высокому тарифу.

- Существует комплексное ипотечное страхование стоимостью около 0,5-1%, так что можно существенно сэкономить.

Перед заключением договора клиенту нужно заполнить заявление с указанием всех данных, по которым страховая компания определяет тариф. Для страхования недвижимости потребуется предоставить технический паспорт на дом или квартиру.

Как сэкономить на страховке ипотеки

Чтобы сэкономить, нужно ознакомиться со всеми предложениями страховых компаний, а не только с теми, что предлагает дочерняя компания банка. Снизить страховую премию поможет увеличение срока кредита или снижение суммы основного долга.

Некоторые компании, например, «Ингосстрах», предлагают скидки при оформлении полиса онлайн. Электронный вариант страховки имеет ту же юридическую силу, что и бумажный.

К слову, на страхование жизни распространяется налоговый вычет. Можно вернуть 13% от суммы, уплаченной за полис, если выгодоприобретателем в нем указан сам заемщик, а не банк.

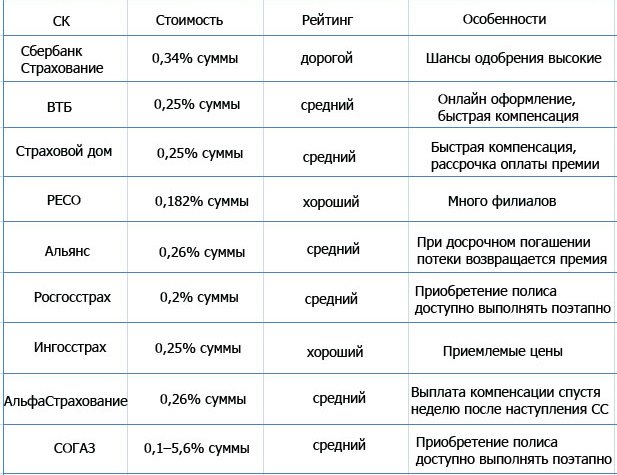

Приблизительные базовые тарифы различных страховщиков

Познакомьтесь с базовыми тарифами при страховании заемщика ипотечного кредита в различных компаниях:

| № | Название страховой организации | Базовый тариф, % |

| 1 | РЕСО | 0.182 |

| 2 | Альянс (РОСНО) | 0.19 |

| 3 | Росгосстрах | 0.2 (заёмщикам ВТБ) |

| 4 | СОГАЗ | 0.21 |

| 5 | Либерти | 0.24 |

| 6 | Ингосстрах | 0.25 |

| 7 | ВТБ-Страхование | 0.25 |

| 8 | Альфа | 0.26 |

| 9 | ВСК | 0.29 |

| 10 | Сбербанк-Страхование | 0.34 |

Внимание! Приведённый расчёт справедлив при самостоятельном оформлении страховки заемщика по ипотеке в банке либо офисе страховщика. При покупке полиса через интернет многие компании предоставляют скидку в размере 10-15%

Используйте наш калькулятор страхования ипотеки для сравнения тарифов в 2021 году.

Особенности компании ВСК

Страховщик завоевал доверие и известность на российском рынке. Рейтинговое агентство «Эксперт РА» присвоило ему рейтинг финансовой устойчивости и надёжности ruA+, это соответствует умеренно высокому уровню.

Компания имеет развитую сеть в 500 филиалов и представительств в России. Её клиенты могут оформить полис через интернет. Интересным является продукт «Защищённый заёмщик» стоимостью 5100 рублей. Это базовая цена, она может изменяться с учётом веса страхуемого, места его трудовой деятельности и т.д.

Компания РЕСО-Гарантия

Агентство «Эксперт РА» считает, что компания имеет высокий уровень надёжности, финансовой устойчивости и кредитоспособности.

РЕСО-Гарантия является участником Федерального саморегулируемого союза страховщиков и Всероссийского союза страховщиков. Её история превышает 60 лет. Страховщик сохраняет лояльное отношение к клиентам и предлагает выгодные условия страховой защиты.

СОГАЗ Жизнь

Дочерняя организация банка «Россия» и монополии «Газпром». «Эксперт РА» присвоил СОГАЗ Жизнь максимальный рейтинг устойчивости и надежности – ruAAA. Компания специализируется на ипотечных клиентах Газпромбанка.

Организация уделяет много внимания развитию классического долгосрочного страхования жизни для корпоративных клиентов. Она активно сотрудничает с банками. Если страховая сумма при ипотечном страховании составляет полтора миллиона рублей, то за полис нужно заплатить около 3150 рублей.

Сбербанк Страхование жизни

Дочерняя компания Сбербанка России. Цель её регистрации – страхование жизни своих клиентов. Интересным выглядит продукт «Защищённый заёмщик». При его использовании ипотечная ставка уменьшается на 1%. Компания получила максимальную оценку надёжности и устойчивости от агентства «Эксперт РА» – ruAAA.

Преимущество – высокая стабильность и надёжность страховщика. Правда, его услуги стоят несколько дороже, чем в среднем по России.

Как рассчитывается сумма страховки

Величина страховки может определяться исходя из полной стоимости недвижимости, приобретенной в ипотеку, либо страховой договор заключается на сумму займа. Во втором случае полис покрывает 70-80 процентов от полной цены имущества, поскольку обычно ипотечными схемами предусматривается первоначальный взнос в размере 20-30 % от оценочной стоимости. Это общее положение, итоговая цена страховки определяется также множеством других факторов:

- Пол заемщика. Как показывает практика, с женщинами реже случаются страховые случаи, поэтому им полис обойдется чуть дешевле.

- Профессия. Некоторые виды профессиональной деятельности сопровождаются значительными рисками для жизни и здоровья, поэтому представителям опасных профессий, лицам, работающим во вредных условиях, придется выплачивать большие суммы страховых взносов.

- Экстремальное хобби. Если заемщик увлекается дельтапланеризмом, парашютным спортом, дайвингом, прочей деятельностью, сопряженной с повышенным риском получения тяжелых травм, это также скажется на величине взносов не в лучшую сторону для него.

- Возраст. Чем старше человек, тем слабее его иммунитет, он более подвержен воздействию внешних неблагоприятных факторов. Это означает, что для людей старшего возраста страховка будет дороже.

- Состояние здоровья. В процессе заключения договора страхования клиенту предлагается сообщить достоверную информацию об имеющихся хронических заболеваниях, указать параметры роста и веса. В случае наличия тяжелых болезней либо чрезмерном отклонении росто-весовых показателей от нормы, свидетельствующих о дистрофии либо ожирении, полис будет стоить дороже. А при выявлении неправдивых данных касательно здоровья заемщику может быть отказано в страховых выплатах.

Большинство компаний-страховщиков предлагают страховку здоровья и жизни в размере 0,5-1,5 процента от общей суммы кредита (или оценочной стоимости квартиры, другого недвижимого объекта, приобретенного в ипотеку).

Примерный расчет стоимости страховки по ипотеке

Во сколько же заемщику обойдется страховка по ипотеке?

Размер этой суммы, отражающей страхование жилья, колеблется в пределах 03,-0,5% от общей суммы полиса и зависит от наличия многих факторов (материала перекрытий в здании, технического состояния жилья и так далее).

На размер страховки жизни и трудоспособности оказывают влияние возрастные данные, уровень здоровья заемщика и его профессия – этот параметр колеблется в рамках 0,3-1,5%.

Если при выдаче ипотеки в расчет берется доход созаемщика, есть большая вероятность, что банк будет настаивать на страховании и его жизни.

Страховка титула составит 0,2-0,7%, все зависит от того, насколько недвижимость юридически чистая.

Чтобы понять, сколько стоит страховка при ипотеке, нужно уяснить ее основные нюансы:

- На размер страховки влияет остаток кредитной задолженности — то есть, ежегодно при наступлении очередного периода ответственности, сумма для определенного объекта пересчитывается, в соответствии с задолженностью страхователя на конкретную дату.

- На размер ежегодной выплаты влияет процентная ставка, при ее изменении меняется и выплата.

- Выплата меняется, если произошло досрочное погашение.

- Страховка оплачивается единожды в год.

Рассмотрим пример расчета комплексного ипотечного страхования, как наиболее распространенного

Исходные параметры ипотечного кредита:

- Общая сумма – 750000 рублей.

- Ставка – 14,75%%.

- Длительность кредита 121 месяц.

- Выплаты аннуитетные.

- Ежегодный страховой взнос – 0,404% от общей страховой суммы.

Базовая сумма страховки на дату выплаты по страховке вычисляется с помощью формулы:

B = S + IxS

B – размер страховой суммы.

S общая сумма кредита 750000 рублей, или, как в данном случае, ссудная задолженность на дату выплаты по страховке, указанная в платежном графике.

I – процентная ставка кредита 14,75 (в формулу подставляем 0,1475).

Подставив значения, получаем базовую сумму страховки:

B=712375+0,1475 x 712375= 817450,31

Затем считаем размер выплаты в указанное число:

Insurance = 817450,31 x 0.404/100 = 3302.50

Точно так же спустя год можно рассчитать сумму на текущий годовой период и далее, определяя взнос. Общая сумма вычисляется суммированием всех ежегодных взносов.

Понятно, что с каждым следующим годом размер взноса будет уменьшаться.

Для вас одобрен кредит!

Сколько стоит страхование титула

Предложения СК по защите титула заёмщика отличаются значительным разнообразием. Каждый страховщик обладает собственным алгоритмом расчета стоимости полиса для держателя ипотечного кредита. Типичный тариф составляет 0,2-0,3% от суммы задолженности по ипотеке ежегодно. Полисы приобретаются на период от 1 года до 10 лет.

Сроки исковой давности по сделкам с недвижимостью составляют 36 месяцев, но часто суды принимают документы от истцов по истечении этого времени. С учётом этого банки рекомендуют клиентам заключать договоры со страховыми компаниями на весь срок действия кредита.

Предложения от ведущих российских СК схожи с точки зрения финансовой составляющей. Ниже представлены наиболее доступные варианты от надежных страховщиков:

- ВТБ — базовый тариф на защиту титула составляет 0,25%, итоговая сумма зависит от типа приобретаемого жилья и сведений о клиенте;

- «Сбербанк-Страхование» — ставка равна 0,3%, при заключении комплексного договора страхования клиент получает скидку на ставку по ипотечному кредиту в «Сбербанке»;

- «Альфа-страхование» — полис страхования права собственности обойдется клиенту в 0,3-0,35%;

- РЕСО — базовый тариф равен 0,2%, максимальная ставка — 0,4%;

- «Росгосстрах» — применяет один тариф для всех типов недвижимости — 0,35% в год.

Давние клиенты СК могут получить индивидуальные предложения с более выгодными условиями страховых контрактов.

Где выгоднее оформить страховку по ипотеке

Чтобы определить, где же можно дешевле всего оформить страховку, рассмотрим обзор предложений на примере Сбербанка.

Сбербанк — кредитная организация, которая помимо того, что позволяет получить приличную сумму денежных средств на приобретение жилье, еще и оформляет страховые полисы. Это единственный банк, который не требует комплексного кредитования.

Разберем наиболее популярные аккредитованные страховые компании Сбербанка:

- «Сбербанк» — сумма страхования обойдется около одного процента от страховой суммы;

- ООО СК «ВТБ Страхование» — около 1%;

- САО «ВСК» — рассчитывается индивидуально;

- ОАО «СОГАЗ» — порядка 1,17%;

- «РЕСО» — 0,5%;

- «ООО СК» — стоимость варьируется от 0,3% до 4%, рассчитывается индивидуально;

- ООО «Группа Ренессанс Страхование» — около 0,321%;

- «РОСГОССТРАХ»

Сбербанк, выступая посредником, получает доход от страховой компании. Клиент может сам выбрать компанию, т. к. банк не может навязать свой выбор. Оформляя страховку в Сбербанке, можно получить скидку на ипотеку в размере 1%. Рассчитать стоимость страховки можно онлайн, набрав в поисковике: «рассчитать стоимость страхования жизни и здоровья калькулятор сбербанк».

Банки отдают предпочтения «РЕСО», «ООО СК», которые позволяют сэкономить. Удобно то, что никуда не нужно ехать, все оформляется в кредитной организации. В «РЕСО» выплачивается страховая премия в полном объеме до начала действия страховки и при досрочном расторжении договора в период 5-ти дней после заключения по требованию клиента.

ООО СК «ВТБ Страхование» — полис обойдется в размере 1% от суммы займа, ежегодно 1% также будет начисляться на остаток займа. Эта компания предоставляет скидку за оформление полиса на длительный срок. Преимуществом является то, что заемщики могут как обратиться в страховую компанию, так и получить средства через сайт фирмы. После составления заявки с клиентом связывается сотрудник, объясняя условия.

ОАО «СОГАЗ». Оформляя страховку у этой компании, можно пройти медицинское обследование бесплатно. Имеется также интересная услуга: приобретая страхование на жилье, можно оформить «От стечения обстоятельств» на мебель, внутреннюю отделку, технику, сантехнику, гражданскую ответственность. При этом на основное страхование жилья будет распространяться льготный тариф в размере 0,1% от страховой суммы.

«Росгосстрах» пользуется большим спросом у населения, т. к. предлагает низкие ставки. Если приобретать комплексный полис, то его стоимость составит не больше 0,2% от общей стоимости. Обязательно будет рассматриваться, в каком банке была оформлена ипотека, учитываться сумма кредита, ставка, тип недвижимости и другое. Это является обязательным.

Стоимость страховки имущества при ипотеке

Страховщик привязывает тарифы к сумме страховой выплаты или цене застрахованного объекта. Но стоимость страхования квартиры при ипотеке складывается несколько иначе – от величины непогашенных обязательств перед банком.

Список значимых параметров, которые влияют на сумму страхового взноса, относят:

- Возраст и профессия страхователя. Наиболее дешево обходится полис в возрасте до 35 лет

- Стоимость собственности или сумма долга.

- Состояние здоровья человека.

Страховщик вправе устанавливать свои правила определения тарифа и оформления договора, запрашивая ряд документов о здоровье страхователя и объекте недвижимости.

Услуги компании «Ингосстрах»

СПАО «Ингосстрах» предлагает ипотечное страхование трех видов:

- титульное – касается рисков материальных потерь, которые может понести добросовестный клиент, если по независящим от него обстоятельствам не сможет погасить ипотечный кредит и утратит право собственности на объект недвижимости;

- жизни и здоровья заемщика – возмещение происходит в том случае, если клиент утрачивает дееспособность или умирает;

- залогового имущества – страхование самого объекта недвижимости от возможного ущерба.

В каждом полисе перечислены условия и порядок возмещения, если случай будет признан страховым.

Перечислим основные условия страхования жизни в компании «Ингосстрах».

- СК полностью выплачивает остаток по ипотеке, если клиент не в состоянии выплатить ипотечный кредит по причине утраты дееспособности или смерти. В такой ситуации долговые обязательства переходят наследникам заемщика (или созаемщикам, которыми по закону автоматически становятся супруг/супруга кредитополучателя). Размер и порядок возмещения определяются всеми сторонами страхового договора и зависят от суммы долга перед банком-кредитором.

- Если наступила временная утрата дееспособности, «Ингосстрах» вносит только определенный процент от размера ежемесячного платежа (не более 0,2% от страховой суммы). Выплаты происходят в течение 90 дней, если договором не обозначен другой временной период.

- Если в соглашении СК «Ингосстрах» перечислены несколько застрахованных лиц, сумма возмещения определяется в зависимости от размера их задолженности по ипотеке.

Важно! Риски, перечисленные в договоре, зависят от требований того банка, в котором клиент берет ипотеку. В соглашении перечислены обязательства перед кредитором, а также обязанности СК «Ингосстрах» при наступлении страхового случая, когда заемщик не сможет выполнить своих страховых обязательств.

Особенности ипотечных продуктов АльфаСтрахование

Линейка ипотечных страховых продуктов АльфаСтрахование весьма обширна. Тип полиса зависит от предполагаемых рисков. Компания предлагает клиентам ипотечное страхование недвижимости, защиту жизни и здоровья заемщика, а также титульное страхование, защищающее права собственности.

Важно! Страхование залогового имущества является обязательным при оформлении ипотеки, при этом полис стоит относительно дешево.

- Защита жизни и здоровья заемщика. Ипотека, как правило, оформляется на длительный период времени. Заемщик не может бытьабсолютно уверенным, что в течение 10−15 лет с ним ничего не произойдет. Для клиентов, которые думают о своем будущем, разработана программа защиты жизни и здоровья заемщика. Если наступит страховой случай, расходы на себя возьмет АльфаСтрахование – ипотека будет оплачиваться страховщиком, а родственникам клиента не придется тратить деньги на погашение его долгов. Полис предусматривает защиту от таких рисков, как смерть заемщика, болезнь или несчастный случай, приведшие к инвалидности 1 или 2 группы.

- Защита от повреждения имущества. Это обязательный вид ипотечного страхования, так как без него кредитор не сможет выдать вам ипотеку. Полис АльфаСтрахование покрывает убытки, причиненные конструктивным элементам жилья. На повреждения его отделки и ремонта действие страховки не распространяется. Объект недвижимости защищен от следующих рисков: пожаров, затоплений, взрывов, стихийных бедствий, аварий и нарушений целостности конструкции здания, а также от противоправных действий третьих лиц. При наступлении страхового случая компания компенсирует кредитору стоимость оставшейся ипотечной задолженности. Клиент не может отказаться от данного полиса.

- Защита титула. Страховка не является обязательной, она может понадобиться только при покупке вторичного жилья. Полис защищает клиента от мошеннических действий продавца. Под титулом понимают право пользования и владения жилым объектом, возникающее в результате дарения или купли-продажи. Иногда третьи лица могут предъявлять свои права на объект недвижимости, приобретенный в ипотеку. В таком случае можно лишиться титула. АльфаСтрахование предлагает полис, по которому можно компенсировать убытки. Если сделка будет признана несостоявшейся, покупателю возместят расходы. Защиту титула можно оформить не на весь период ипотеки, а только на три года, поскольку в течение этого времени сделка может быть оспорена.

Важно! Страховщик учитывает решение, принятое в ходе судебного заседания. Суд должен доказать, что договор купли-продажи недействителен.. Клиенты, только оформляющие ипотеку и обратившиеся впервые, могут приобрести страховку на весь период действия кредита

Клиенты, только оформляющие ипотеку и обратившиеся впервые, могут приобрести страховку на весь период действия кредита.

У клиентов, перешедших в АльфаСтрахование из других СК, есть возможность заключить договор на оставшийся период ипотеки. По данной программе заемщик может застраховать не только конструктив, но и жизнь, а также титул.

Клиентам АльфаСтрахование доступна комплексная ипотечная страховка, защищающая сразу от нескольких рисков. По данной программе заемщик может приобрести один полис, страхующий сразу от нескольких рисков. Если клиент умирает или получает инвалидность, выплачивается компенсация по полису защиты жизни и здоровья. От потери права собственности на объект недвижимости защитит титульное страхование. Приобретая комплексную защиту, клиент значительно экономит. Дело в том, что защита конструктива является обязательным условием предоставления ипотеки. В свою очередь, страховка жизни заемщика влияет на величину процентной ставки.

Важно! Приобретение трех полисов по отдельности обойдется клиенту дороже, поскольку при комплексной страховке АльфаСтрахование применяется дисконт.

Кроме того, существует программа страхования ответственности заемщика. Она является добровольной. Полис покрывает риски невыплаты кредита. Страховая выплата по программе составляет от 10 до 50% суммы ипотечного кредита. При покупке необходимо внести всю сумму полностью, так как рассрочка для этого варианта не предусмотрена.

Стоимость страховых полисов

Точно определить стоимость полиса способен только работник страховой компании. При расчете необходимо учитывать такие факторы:

- здоровье – если у потенциального клиента есть ряд серьезных хронических заболеваний, то за страховой полис придется заплатить больше. Это обусловлено риском высоких расходов при наступлении страхового случая;

- уровень доходов – в зависимости от того, насколько высокую заработную плату получает гражданин, меняется и стоимость полиса.

Важно! Многие компании предоставляют скидки льготным категориям граждан. Следует заранее узнать, какие именно организации готовы предоставить более выгодные условия для сотрудничества, чтобы заключить с ними договор

От чего зависит цена полиса

Для покупки квартиры на заемные средства банк предлагает оформить договор на следующие продукты СК:

- Обеспечение жизни клиента.

- Конструктив ипотечного жилья.

- Титул.

- Комплексный договор.

Стоимость услуги во всех четырех случаях разная. Разберём подробно каждый вид продукта СК.

Жизнь и здоровье

Страховка жизни и здоровья – добровольная услуга. Но благодаря ее наличию годовая процентная ставка снижается. А также уменьшается допустимый первоначальный взнос.

Факторы, влияющие на то, сколько стоит услуга:

- Пол заемщика. Считается, что мужчины более расположены к сбоям в организме. Поэтому они относятся к категории повышенного риска. Оформление полиса обойдется дороже в этом случае.

- Возраст. Чем старше клиент, тем выше цена сделки.

- Хронические заболевания. Недуги, связанные с периодическими обострениями. В этот период человек становится нетрудоспособным. То есть повышается риск наступления страхового случая. Тариф возрастет.

- Должность заемщика ипотеки. Некоторые профессии относятся к опасным и вредным. Обеспечение жизни работника такого производства стоит дороже.

- Стоимость имущества. Чем дороже квартира, тем больше сумма договора.

Конструктив

Страхование конструктива при ипотеке – единственная обязательная услуга. Объект обеспечения – недвижимость, которая куплена в ипотеку.

От чего будет зависеть цена страховки:

- Сложность планировки.

- Наличие основных коммуникаций (когда речь идет о частном доме).

- Сколько лет постройке.

- Состояние конструкций после оценки специалиста.

- Локационное расположение здания.

Титул

Титул – право собственности, подтвержденное определенным ДКП. Страховка может спасти от серьезных неприятностей.

Несмотря на то, что перед одобрением ипотеки банк проверяет объект покупки, мошенники находят способы обойти закон. Если такой случай произошел и суд признал сделку недействительной, титульное обеспечение компенсирует до 100% по остатку долга банку.

Факторы, которые влияют на то, сколько стоит страховка титула:

- Количество сделок связанных со сменой собственников в прошлом.

- Возраст постройки.

- Наличие\отсутствие прописанных лиц на площади.

Комплекс

Подписываясь под ипотекой, целесообразно обеспечить себя гарантиями от всех видов рисков сразу. Такая услуга называется «комплексный пакет».

В него входит:

- Страховка имущества.

- Потеря платежеспособности, смерть.

- Защита титула.

Стоит этот полис дороже, но и покрывает больше ситуаций, которые могут возникнуть за период выплаты ипотечного долга.

«ВСК» — Аккредитованные страховые компании по ипотеке

«ВСК» одна из немногих страховых компаний, аккредитованных крупнейшим ипотечным кредитором – Сбербанком. Это означает, что компания соответствует всем требованиям надежности и может быть постоянным партнером банка:

- Компания должна работать на рынке страховых услуг не менее 3 лет.

- Соблюдать все нормы законодательства России.

- Должна быть платежеспособна и финансово устойчива.

- У нее нет существенных судебных разбирательств.

- Не инициировано банкротство.

Список аккредитованных компаний в Сбербанке — sberbank.ru/ins_comp_prop.pdf.

Строгое соответствие всем заданным параметрам позволяет компании «ВСК» находиться в лидерах рынка страхования. Несмотря на столь разноплановые отзывы, следует отметить, что Страховой Дом «ВСК» давно работает и предлагает своим клиентам конкурентоспособные тарифы обслуживания.

Однако прежде чем подписать договор с «ВСК» следует внимательно ознакомиться со всеми его условиями, ведь «подводных камней» в вопросе ипотечного страхования немало.