Налогообложение в еаэс

Содержание:

- НДС при экспорте и импорте: учет операций

- Экспортный НДС — что это

- Приобретение товаров у иностранного поставщика

- Как заполнить декларацию

- Право на налоговый вычет по НДС

- Об НДС

- Что облагается налогом

- Услуги и место реализации.

- Налоговая база косвенного налога

- Выписка счета-фактуры

- Ставки НДС при импорте товаров и услуг

- Какую отчетность необходимо сдать импортеру?

- Документальное подтверждение

НДС при экспорте и импорте: учет операций

от 16.04.2010) налог уплачивается через службу таможни в составе общих таможенных платежей. Ставка налога может быть 0%, 10% или 18%, все зависит от вида импортируемых товаров (статья 164 НК РФ).

Некоторые импортируемые товары в зону РФ и другие зоны, которые находятся под юрисдикцией РФ, не подлежат налогообложению (освобождаются от налогообложения). К таким товарам относится, например, технологическое оборудование и комплектующие, запасные части к нему. Аналоги этого оборудования не должны производиться в РФ, исходя из списка, который утвержден Правительством Российской Федерации.

Несколько важных моментов при исчислении НДС при импорте:

-НДС при импорте уплачивается на таможне в специальном порядке. Оплата производится не по итогам налогового квартала, в котором произошла импортная поставка в Россию, а в составе авансовых платежей. Если компания, которая импортирует, не уплатит НДС, товар не сможет пройти таможенное оформление.

-НДС при импорте, по импортированным товарам уплаченный на таможне, может быть принят к вычету (п. 2 ст. 171 НК РФ). Но необходимо выполнить следующее условие: импортируемые товары должны быть куплены для исполнения производственной деятельности или для перепродажи, либо для других операций, облагаемых налогом на добавленную стоимость.

Стоит также отметить, что НДС к вычету принимается в том периоде, когда импортируемые товары были оприходованы на балансе фирмы. Ознакомьтесь со списком документов, которые подтверждают правовые возможности на вычет в таком случае: внешнеэкономический контракт, счет (инвойс) и декларация на товары, где в графе 47 «Исчисление платежей» указана сумма НДС, уплаченного на таможне.

При импорте товаров сумму налога можно рассчитать по этой формуле:

Н = (ТС + ТП + А) x N / 100%,

где Н — сумма НДС, которую нужно оплатить на таможне при импорте продукции;

ТС — таможенная стоимость ввозимых товаров;

ТП — сумма уплаченной пошлины на таможне;

А — сумма уплаченного акциза;

N — ставка НДС, по которой облагаются ввезенные товары.

В случае, когда ввезенные товары освобождают от уплаты пошлин на таможне, то при расчете суммы НДС подразумевается, что ТП = 0, если продукция не облагаются акцизами, то А=0.

Пример как рассчитать НДС к уплате при импорте товара:

Рассмотрим такой вариант импорта продукции, российская компания закупает орешки у иностранного поставщика. Цена за товар – 2000 евро, цена за доставку 300 евро, на данный вид импорта товара таможенная пошлина в соответствии с Единым таможенным тарифом Таможенного Союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ) составляет 15%.

Получатся, что таможенная пошлина, которая уплачивается в бюджет РФ, будет (2000+300)*15% = 345 евро. НДС, уплачиваемый на таможне, равен (2000+300+345)*18%= 476,1 евро.

Более подробно как рассчитать сумму НДС при импорте, чтобы оплатить на таможне, описано в статье 160 Налогового кодекса.

Одной из основных составляющих дохода бюджета стран ТС являются таможенные платежи. НДС при импорте товаров это лишь один из видов таможенных платежей. К таможенным платежам так же относятся ввозная таможенная пошлина, вывозная таможенная пошлина, взимаемый при импорте товаров на территорию таможенного союза, акциз (акцизы), взимаемый (взимаемые) при импорте товаров на территорию таможни таможенного союза, таможенные сборы

Поэтому важно знать общий порядок начисления таможенных платежей…читать далее >>>

Как импортировать через импорт агента

Уплата НДС при импорте товаров является обязанностью любого хозяйствующего субъекта, в том числе выбравшего в качестве системы налогообложения «упрощенку» (УСН), ЕНВД и ЕСХН. Уплата НДС при импорте должна производиться в установленные законом сроки:

- не позднее 15 суток с момента поступления товара на таможню при ввозе из стран, не являющихся участницами ЕАЭС (Евразийского экономического сообщества), до или одновременно с подачей таможенной декларации на товары (ДТ);

- не позднее сдачи декларации по НДС (т.е. до 20-о числа месяца, следующего за месяцем постановки ввезенной продукции на учет) при импорте из стран – участниц ЕАЭС.

В случае неуплаты или неполной уплаты или несвоевременной оплаты НДС при импорте товаров, на налогоплательщика налагается штраф (пеня) в размере 20% от суммы неуплаченных налогов в случае факта неумышленной ошибки и 40% при умышленном уклонении от оплаты НДС при импорте (согласно ст. 122 НК РФ – см. с комментариями, аналогичное наказание предполагает Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в ТС» — пояснения).

Экспортный НДС — что это

Экспортным НДС принято считать налог, который возникает при реализации товаров за пределы РФ. Экспортируя товар, налогоплательщик применяет ставку 0%, что фактически освобождает его от уплаты налога по таким операциям. Но если в отведенный нормами НК РФ период обосновать указанную ставку не удалось, НДС придется уплатить в бюджет.

Порядок учета оплаченного НДС по неподтвержденным экспортным операциям отражен в статье «Минфин пояснил, когда уменьшать прибыль на НДС, уплаченный по неподтвержденному экспорту».

С 2021 года применение ставки 0% при экспорте необязательно. От ее использования можно отказываться. Об этом – в материале ««Нулевая» ставка НДС стала необязательной».

При осуществлении «внешних» отгрузок необходимо учитывать нормы ст. 170 НК РФ по ведению раздельного учета облагаемых и необлагаемых операций.

Для того чтобы понять, как осуществляется такой вид учета, советуем вам ознакомиться с темой «Как осуществляется раздельный учет НДС при экспорте?».

При реализации продукции за рубеж выделяют 2 направления отгрузок:

- в страны ЕАЭС;

- прочие иностранные государства.

Об НДС в сделках с контрагентами-иностранцами читайте в статье «Возможна ли нулевая ставка НДС, если иностранный покупатель — физлицо?».

Приобретение товаров у иностранного поставщика

Приобретение товаров отражается документом Поступление (акт, накладная, УПД) вид операции Товары в разделе Покупки — Поступление (акты, накладные, УПД).

Рассмотрим особенности заполнения документа Поступление (акт, накладная, УПД) по нашему примеру.

Шапка документа

- Накладная, УПД №…от… — номер и дата первичного документа от контрагента, например, № и дата инвойса;

- от… — дата, на которую товары принимаются к учету (дата перехода права собственности);

- Контрагент — иностранный поставщик товаров из ЕАЭС;

- Склад — Товары в пути.

По условиям примера право собственности на товары переходит в момент их отгрузки со склада поставщика. Поэтому принимаем их к учету на дату отгрузки со склада поставщика в Казахстане. В этот момент Организация уже должна отразить в учете обязательство перед поставщиком по оплате за товары и факт владения товарами (, п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

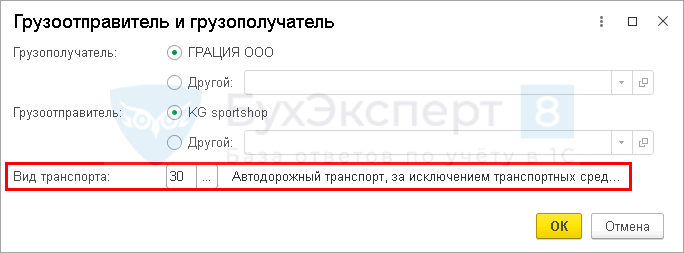

Ссылка Грузоотправитель и Грузополучатель заполняется на основании транспортного документа:

- Грузополучатель — получатель груза. Автоматически заполняется покупатель — наша Организация из поля Организация. По флажку Другой можно выбрать иного грузополучателя. Например, при транзитной торговле.

- Грузоотправитель — отправитель груза. По умолчанию подставляется продавец товаров из поля Контрагент. Если грузоотправитель не совпадает с продавцом, то следует переключить флажок на позицию Другой и выбрать отправителя из справочника Контрагенты.

- Вид транспорта — аналитика выбирается из выпадающего списка (в нашем примере — код 30 «Автодорожный транспорт…»).

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная, УПД).

Табличная часть документа

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т. д.):

Номенклатура — приобретаемые товары, выбираются из справочника Номенклатура.

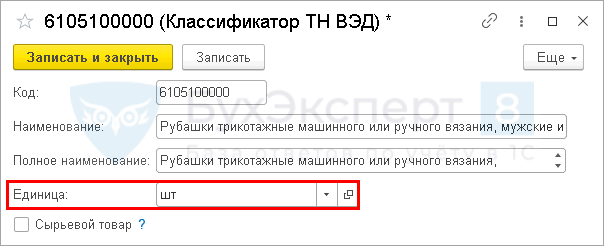

По импортным товарам, ввозимым из стран ЕАЭС, в карточке номенклатуры обязательно надо заполнить поля:

- Страна происхождения;

- ТН ВЭД согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров, утв. Постановлением Правительства РФ от 19.06.2020 N 891

Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

В табличной части документа Поступление (акт, накладная, УПД) укажите:

- Цена и Сумма — на основании первичных документов от поставщика;

- % НДС — Без НДС;

- Страна происхождения — страна происхождения товаров;

- Счет-фактура №…от — не заполняется, т. к. иностранный поставщик не выставляет счет-фактуру.

Проводки по документу

Документ формирует проводки:

- Дт 60.21 Кт 60.22 — зачет аванса поставщику по курсу на дату предоплаты;

- Дт 41.01 Кт 60.21 — принятие к учету товаров, где:

- оплаченная часть оценивается по курсу на дату предоплаты из ;

- неоплаченная часть — по курсу на дату принятия товаров к учету из данного документа Поступление (акт, накладная, УПД) — форма Цены в документе.

Как заполнить декларацию

При импорте товаров не из стран ЕАЭС заполняйте декларационный отчет в общем порядке. Используйте бланк формы КНД 1151001. Учтите, что сама операция по ввозу в декларации не отражается. То есть таможенный НДС в декларации по НДС не выделяют отдельной строкой. Подробная инструкция по составлению отражена в статье «Декларация по НДС за 3 квартал 2020 года: инструкция по заполнению».

| Титульный лист | Заполняется в любом случае. |

| Раздел № 1 | Подлежит заполнению, если в отчетном периоде налогоплательщик:

|

| Раздел № 2 | Оформляют, если импортируются подакцизные товары, за исключением спирта этилового из всех видов сырья. |

| Раздел № 3 | Формируют налогоплательщики, которые импортируют спирт этиловый из всех видов сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый. |

Инструкция по заполнению выглядит следующим образом.

Титульный лист

Титульник отчета заполняется по стандартным правилам. В шапке страницы указываем ИНН и КПП подотчетной организации. Индивидуальные предприниматели вписывают только ИНН (КПП не заполняют).

Номер корректировки в первичном отчете — 0. Если подаете исправляющий отчет, то укажите порядковый номер корректировки.

Отчетный год укажите в стандартном режиме. Например, для отчетности за 2020 год отразите в поле «2020».

Код ИФНС, в который предоставляется декларация, уточняйте в регистрационных документах, выданных при постановке налогоплательщика на учет.

Код по месту нахождения проставьте в соответствии с Приложением № 2 к Порядку заполнения.

Наименование налогоплательщика отразите полностью. ИП указывают Ф.И.О. Отчество вписывают при наличии.

Раздел 1

В первом разделе декларационного расчета отражаем суммы налога на добавленную стоимость, исчисленные с импортированных товаров в Россию. Заполняем строки:

| Номер строки | Что указывать |

| 010 | ОКТМО — вписываем код по общероссийскому классификатору. |

| 020 | КБК — 182 1 0400 110. |

| 030 | Сумма налогов к уплате. Рассчитывается путем суммирования значений нижних строк раздела № 1 (031-035). |

| 031 | Сумма налога, не указанного в строках 032-035. Заполняйте после строк 032-035. |

| 032 | НДС с продуктов переработки. |

| 033 | Налог с товаров, являющихся результатом выполнения работ. |

| 034 | Побор с товаров, полученных по договору товарного кредита, по товарообменному контракту. |

| 035 | НДС с лизингового платежа. |

| 040 | Стоимость товаров, освобожденных от обложения. |

Раздел 2 и 3

Второй раздел заполняют импортеры подакцизной продукции, кроме спирта этилового и его производных. В декларации оформляют сразу несколько разделов № 2, если КБК и ОКТМО, по которым зачисляются сборы, разнятся. В первой части раздела отражают ОКТМО, КБК и сумму акциза, подлежащего уплате в бюджет. Во второй части раздела распределяют сумму налога по каждому виду подакцизного товара, ввозного на территорию РФ.

Третий раздел подлежит заполнению, если в Россию импортируют этиловый спирт и его производные. Правила заполнения аналогичны разделу № 2. В первом блоке отражаем ОКТМО, КБК и сумму акциза. Если ОКТМО или КБК несколько, формируем отдельный раздел № 3 на каждый код. Во втором блоке раздела детализируем суммы акциза по каждому виду импортированного спирта.

Право на налоговый вычет по НДС

По общеустановленному правилу, налогоплательщики, уплатившие на таможенном посту НДС, имеют возможность заявить в декларации вычет на сумму уплаченного налога. Предоставление вычета гарантируется при наличии следующих критериев:

- ввозимые товары будут использоваться на российской территории в сделках, облагаемых НДС;

- импортируемые изделия будут в дальнейшем перепроданы;

- налоговый вычет может быть заявлен российской компанией только в том квартале, когда товар поставлен на учет;

- поступление импортного товара подтверждено инвойсом, контрактом либо таможенной декларацией;

- уплата НДС удостоверяется первичными документами, полученными на таможне.

Если в роли импортера вступает хозяйствующий субъект, освобожденный от НДС или функционирующий на спецрежиме, то налоговый вычет не применяется. Уплаченный на таможне НДС будет учтен в номинальной цене товара при его оприходовании и последующей реализации.

Информация о поступивших импортных товарах/услугах подлежит занесению в книгу покупок с указанием суммы НДС. Предпосылкой для регистрации факта покупки является произведенная оплата налога и заверенное налоговым органом заявление об импорте.

Об НДС

Налог на добавленную стоимость или НДС —это сбор, который платят предприятия, которые приобретают определенные производственные товары и впоследствии используют их для создания определенного продукта, который стоит больше, чем эти товары, которые послужили для его создания.

Также он взимается и с организаций, которые получают прибавочную стоимость в ходе извлечения услуг. При этом если определенное сырье сначала добывается, а затем проходит несколько этапов переработки, то НДС платится на каждой из этих стадии, поскольку каждое предприятие, к которому поступает сырье, затем полуфабрикат, а затем продукт, приобретая его за определенную сумму, прикладывает к нему свой труд и в дальнейшем продает его дороже.

В конечном итоге эта надбавка ложится на плечи потребителей, которые оплачивают данный сбор, поскольку на всех этапах предприятия включают его в стоимость продукции.

В частности одной из разновидностей налога на добавленную стоимость является ввозной НДС, то есть сбор, который уплачивает компания, которая ввезла определенный товар на территорию Российской Федерации. Расчет его производится по определенной формуле. При этом плюсуются друг к другу стоимость самого товара, взимаемая за него пошлина и акциз, и далее на всю эту сумму начисляется уже НДС по определенной ставке. Сам показатель ставки варьируется в зависимости от того, о каком продукте идет речь.

Ставка налога для добавленную стоимость для различных категорий товаров в 2019 может быть равной либо 10% (список товаров облагаемых по ставке 10%), либо 20%. Эта величина определяется тем, какова ставка данного сбора при реализации аналогичного товара внутри России. В 2019 ставка НДС возросла с 18% до 20%. Для соответствующих видов продукции она станет равна уже 20%.

Отдельный случай — импорт услуг в Россию из-за рубежа. Если зарубежная компания оказывает отечественному субъекту определенные услуги, и местом их реализации признается именно территория РФ, то импортеру придется отчислить государству с такой услуги НДС. Выплата данного сбора производится одновременно с направлением средств иностранцу, который оказал услугу импортеру.

Что облагается налогом

Импорт облагается налогом на добавленную стоимость и непосредственно после того, как зарегистрирован завоз на территорию, владелец должен оплатить НДС. До проведения этой операции грузы не могут быть выпущены за пределы таможни, поэтому если речь идет о скоропортящейся продукции или проведение ввоза должно быть осуществлено заранее, следует проработать вопрос подготовки нужной документации.

Важным моментом является уровень добавленной стоимости. Как правило, он рассчитывается в соответствии со стоимость груза указанной в накладных к нему. Исключением могут стать случаи вызывающие подозрение по факту реальной стоимости груза, когда может быть выявлено явное занижение стоимости в документах

Обратите внимание, так как товары ввозятся в РФ из-за границы, то их стоимость, как правило, указывается в иностранной валюте. Для того чтобы верно провести все выплаты, потребуется перевести стоимость в валюте на рубли, с учетом актуального курса конвертации валют установленного Центральным банком

В каких случаях можно получить вычет

Статьей 172 НК РФ, предусмотрена возможность предоставления плательщику налогового вычета в качестве компенсации уплаченного НДС на импортированные в страну товары. Для того, чтобы это можно было осуществить, владелец, претендующий на вычет, должен предоставить документы о законном проведении всех операций:

- Подтверждение того, что груз попавший на территорию страны участвовал в операциях по которым взимался отдельный НДС;

- Имеется подтверждение прихода груза в учетной документации компании;

- Есть документальное подтверждение того, что была оплачена добавленная стоимость при прохождении таможенного узла.

Если Вы имеете на руках соответствующие документы, оплата добавленной стоимости уже проведена, а груз вышел с таможни, то можно претендовать на соответствующий по объемам вычет

Обратите внимание, товар считается вышедшим, а этап таможенной обработки оконченным сразу, по факту оформления документации на груз и проставления всех необходимых печатей

Оплатить налог можно непосредственно на таможне, использовав для этого банкомат, электронный терминал или любой другой способ из предоставляемых в конкретном отделении. Нужно сохранить квитанции или платежные поручения о проведенной оплате и в дальнейшем предоставить их сотрудникам службы в качестве подтверждения проведенной оплаты. Если все сделано правильно, то собственник может претендовать на возмещение НДС по импорту товаров.

Какие потребуются документы

Запросить вычет можно при подаче декларации за конкретный отчетный период, в ходе которого в страну были импортированы указанные товары. К декларации потребуется прикрепить следующие документы, которые могут потребоваться в ходе разбирательств:

- Декларация с пометкой «Разрешить выпуск» подтверждающей выход с таможни без каких-либо претензий со стороны регулирующей службы;

- Справка, подтверждающая снятие НДС и его поступление в бюджет, на соответствующие расчетные счета.

Эти документы обязательны, так как подтверждают законность последующего вычета и факт того, что уплата денежных средств в свое время была действительно произведена.

Однако, несмотря на предоставление необходимых бумаг, порядок начисления вычетов для юридических лицпотребует обязательной проверки со стороны налоговой службы. В задачи инспекторов входит проверка счетов и проведения денежных операций, указанных в декларации и прилагаемых документах. Данная проверка является окончательным этапом пройдя который, можно получить отчисление из бюджета.

Услуги и место реализации.

При обложении НДС услуг существенное значение имеет место реализации – от этого зависит применение нулевой ставки в отношениях хозяйствующих субъектов из разных стран. Разумеется, правила, установленные организаторами Таможенного союза, содержат в этом смысле определенные нюансы.

Так, например, обложение данным налогом услуг по проведению выставок зависит от цели данных выставок. Если они проводятся как рекламные, то надо учитывать ст. 1 и 3 Протокола от 11.12.2009 «О порядке взимания косвенных налогов при выполнении работ, оказании услуг в Таможенном союзе» (далее – Протокол об услугах). Согласно им к рекламным услугам относятся услуги по созданию, распространению и размещению информации, предназначенной для неопределенного круга лиц и призванной формировать или поддерживать интерес к физическому или юридическому лицу, товарам, товарным знакам, работам, услугам, с помощью любых средств и в любой форме. Местом реализации рекламных услуг, оказываемых налогоплательщику государства – члена ТС, всегда признается территория этого государства.

В результате НДС при оказании таких услуг взимается в государстве – члене Таможенного союза, территория которого признается местом реализации услуг, в соответствии с налоговым законодательством данного государства (Письмо Минфина России от 26.06.2012 № 03 07 15/68 ).

А вот место реализации услуг по организации выставок в сфере культуры и искусства определяется по месту фактического проведения этих выставок (пп. 3 п. 1 ст. 3 Протокола об услугах). В статье 3 Протокола об услугах перечислены и другие виды работ и услуг, в отношении которых местом реализации признается территория государства – члена ТС.

Например, местом реализации опытно-конструкторских работ, выполняемых белорусской организацией для российской организации, признается территория РФ, и налогообложение этих работ осуществляется в соответствии с НК РФ. Согласно ст. 161 НК РФ в этом случае российская организация является налоговым агентом, обязанным исчислить и уплатить НДС в бюджет РФ (Письмо Минфина России от 05.07.2013 № 03 07 13/1/26068).

Если услуги не приведены в пп. 1 – 4 п. 1 ст. 3 Протокола об услугах, то в соответствии с пп. 5 п. 1 данной статьи местом реализации работ (услуг) признается территория государства – члена Таможенного союза, налогоплательщиком которого выполняются работы (оказываются услуги) . В этом случае услуги объектом обложения НДС в РФ не являются (Письмо ФНС России от 31.05.2012 № ЕД-3-3/1939@ ).

Налоговая база косвенного налога

При рассмотрении общего случая налоговая база косвенного налога определяется на основе стоимости приобретенных товаров. Если речь идет о товарах, являющихся результатом выполнения работ по договору, стоимостью определяется цена сделки, подлежащей уплате одной из сторон поставщику за товар. При этом налоговую базу могут увеличить отдельные расходы (если иное не предусмотрено включением этих расходов в цену сделки), например такие как:

- страховая сумма;

- затраты на доставку товара;

- стоимость упаковки, в том числе стоимость упаковочных материалов.

При реализации или получении подакцизных товаров налоговая база определяется, как:

- расчетная стоимость реализованных подакцизных товаров;

- объем реализованных подакцизных товаров в естественном виде;

- комбинированная налоговая ставка, включающая ставку в процентах и твердом выражении.

Выписка счета-фактуры

После перечисления средств иностранному поставщику налоговый агент выписывает сам себе счет-фактуру на сумму удержанного налога (п. 3 ст. 168 НК РФ)

Обратите внимание, что документ в данном случае составляется от имени иностранной компании (абз. 2 подп

«в», абз. 2 подп. «г» п. 1 Правил заполнения счета-фактуры, утвержденных постановлением № 1137).

Важно! «КонсультантПлюс» предупреждаетСрок составления счета-фактуры налоговыми агентами Налоговым кодексом РФ не установлен.Полагаем, что в общем случае налоговые агенты должны выставлять счет-фактуру…(посмотреть рекомендацию полностью в К+). Впоследствии, при использовании права на вычет, покупатель зарегистрирует этот счет-фактуру в книге покупок (п

23 Правил ведения книги покупок, утвержденных постановлением № 1137)

Впоследствии, при использовании права на вычет, покупатель зарегистрирует этот счет-фактуру в книге покупок (п. 23 Правил ведения книги покупок, утвержденных постановлением № 1137).

Может ли налоговый агент принять к вычету НДС с аванса, уплаченного иностранному исполнителю, читайте в статье «НДС с аванса иностранному исполнителю нельзя взять к вычету».

О заполнении декларации по НДС налоговым агентом читайте в материалах:

- «Как правильно заполнить декларацию по НДС налоговому агенту?»;

- «Как правильно заполнить налоговому агенту раздел 2 декларации по НДС?».

Ставки НДС при импорте товаров и услуг

Для налогообложения товаров или услуг, импортируемых из-за границы, применяются стандартные налоговые ставки – 0%, 10%, 18%. Для корректного использования нужного процента при таможенном оформлении и расчете НДС выполняются действия по предлагаемому алгоритму:

- идентифицировать код товара по Единому таможенному тарифу ТС;

- сопоставить код со списками товаров, учитываемых по 10%-ной ставке;

- при отсутствии нужного кода в указанных перечнях, утвержденных Правительством РФ –используется ставка 18%.

Специфичностью исчисления и уплаты «импортного» НДС является то обстоятельство, что произвести требуемые расчеты необходимо до того, как предмет торговли покинет таможенный пост. Оплата НДС производится напрямую таможенному органу, в составе обязательных при очистке платежей.

Импортер самостоятельно определяет налоговую базу, код товара и сумму необходимого к уплате НДС. При возникновении проблематичной ситуации, когда таможня применяет более высокую налоговую ставку, нежели рассчитал декларант, импортер может обратиться в вышестоящую таможенную инстанцию.

На оплачивание НДС при составлении таможенной декларации импортеру дается 15 дней с той даты, когда груз пересек российскую границу. Каждый день опоздания с перечислением налога будет «стоить» покупателю 1/300 от ключевой ставки, умноженную на полную стоимость груза по декларации.

Какую отчетность необходимо сдать импортеру?

При ввозе товаров с территории ЕАЭС импортер обязан предоставить две формы налоговой отчетности (ст.456 НК РК):

- ф.328.00 (заявление);

- ф.320.00 (декларация).

Внимание! Еще 03.02.2020 г. был опубликован Приказ Минфина №39 от 20.01.2020 г., согласно которому ф.320.00 была исключена начиная с 01.01.2020 г

из перечня форм, которые обязан сдавать импортер. Однако, в ст.456 НК РК соответствующие изменения так и не были внесены (по состоянию на 01.09.2020 г.). Проект закона, вносящий соответствующие поправки в Налоговый кодекс, уже разработан, но в настоящий момент еще не утвержден. В связи с чем, предпринимателям, по принципу приоритетности, следует руководствоваться нормами НК РК, а значит –предоставлять декларацию, пока ее отмена не будет закреплена и в ст. 456 НК РК.

Срок сдачи отчетности – до 20 числа последующего месяца. Порядок сдачи следующий:

- предоставить ф.328.00;

- получить Уведомление о принятии;

- внести в ф.320.00 регистрационный номер Заявления, указанный в Уведомлении о принятии;

- предоставить ф.320.00

Помимо налоговой, по импорту из ЕАЭС необходимо сдать и статистическую отчетность по форме 1-ТС. Срок сдачи аналогичен формам налоговой отчетности – до 20 числа после отчетного месяца. Отчет 1-ТС заполняется в тенге вне зависимости от того, в какой валюте заключен договор.

Сдают форму юридические лица, ИП, а также физические лица, осуществляющие импорт с государствами-членами ЕАЭС.

Важно! С 17.02.2020 г. применяются новые формы (в т.ч

и новая форма 1-ТС), утвержденные Приказом Минэкономики №9 от 24.01.2020 г.

Документальное подтверждение

Вместе с декларацией по косвенным налогам импортеру необходимо представить документы, перечисленные в п. 20 разд. III Протокола:

- заявление;

- банковскую выписку, подтверждающую уплату НДС;

- договор купли-продажи товаров.

Импортер имеет право представить эти бумаги в налоговую инспекцию в виде заверенных копий или в электронном виде.

Заявление составляется одним из двух способов:

- На бумажном носителе в 4 экземплярах и в электронном виде.

- Только в электронном виде, с электронной подписью импортера.

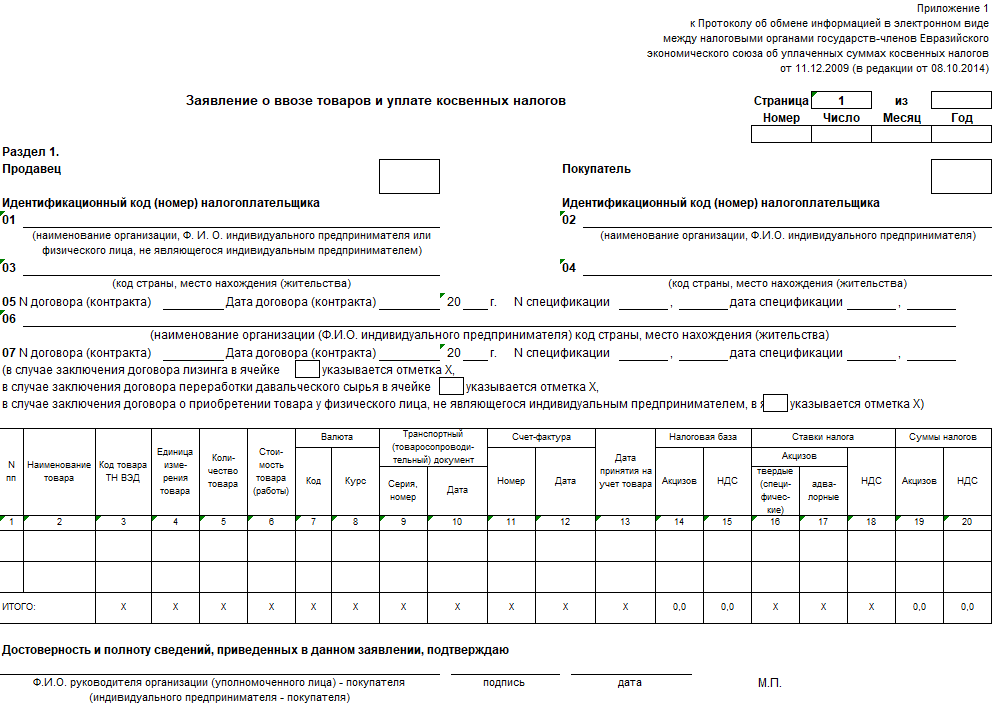

Основная задача — правильно заполнить заявление, так как именно оно будет подтверждать уплату налога. Документ заполняется по одному договору. Если у вас два договора на поставку, то и заявлений должно быть два. При этом необходимо руководствоваться правилами заполнения заявления по косвенным налогам, указанными в приложении № 2 к протоколу «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов» от 11.12.2009.

В заявлении есть 3 раздела и 1 приложение.

|

Раздел I |

Вносится информация о покупателе и продавце, а также о заключенном договоре и данные о ввезенном товаре |

|

Раздел II |

Заполняют налоговики. Здесь ставят отметки о регистрации вашего заявления и о сумме уплаченных налогов |

|

Раздел III |

Заполняется в случае получения товара через агента или если данная покупка не облагается косвенными налогами |

|

Приложение |

Заполняется, только если участников договора более трех |