Страхование ипотеки в сбербанке

Содержание:

- Самые дешевые предложения

- Страхование жизни при ипотеке в Сбербанке. Особенности

- Нюансы страхования имущества для Сбербанка

- Страхование на случай потери привычного дохода вследствие утраты трудоспособности или смерти

- Как снизить стоимость

- Страхование жизни в Сбербанке при ипотеке сколько стоит

- Страхование Ипотеки в «Сбербанке» — Где Дешевле Оформить?

- Риски страхования

- Страхование жизни и здоровья

- Список аккредитованных в Сбербанке страховых компаний

- Условия для заключения договора страхования жизни при ипотеке в Cбербанке

- Стоимость и временные характеристики

- Что дает оформление страхового полиса

- Личное дешевое страхование жизни для ипотеки

- Какая страховка обязательна?

- Оформление: пошаговая инструкция

Самые дешевые предложения

На основании полученной информации, можно определить, в какой из аккредитованных страховых организаций страховка будет наиболее выгодной. Однако защиту заемщика и страхование недвижимости стоит рассматривать по отдельности, так как это разные виды страхования, со своими тарифными особенностями.

Для жизни и здоровья

Страховка заемщика в компании Ренессанс Страхование обойдется дешевле всего. Ее максимальная стоимость – 0,77% годовых от суммы кредита. Минимальная и вовсе составляет лишь 0,1%. При этом, учитывается пол, возраст, место работы, текущее состояние здоровья и финансовое положение заемщика. Организация предлагает страховку не только от очевидных рисков (смерть от несчастно случая или потеря трудоспособности), но и от случаев заболевания вирусными болезнями, опасными для жизни.

Также предусматривается страхование в случаях потери платежеспособности заемщиком. Однако страховым случаем будет считаться лишь разрыв трудового договора не по вине клиента.

Для недвижимости

Компания Росгосстрах является одним из наиболее опытных страховщиков. Поэтому неудивительно, что именно эта страховая организация смогла предложить своим клиентам наиболее выгодные условия страхования недвижимости. Страховщик предлагает минимальный тариф в 0,1% и максимальный – 0,65%. Стоимость будет зависеть от состояния и месторасположения недвижимости. При этом, клиент защищает свое имущество от несчастных случаев, стихийных бедствий и действий иных лиц.

При этом, сумма страховки будет равной рыночной цены потерянного имущества или стоимости работ, направленных на восстановление его первоначального состояния и пригодности к использованию.

О том, какое страхование недвижимости при ипотеке Сбербанка существует, читайте здесь.

Читайте и другие наши материал по этой теме:

- Возможен ли возврат страховки при досрочном погашении кредита в Сбербанке?

- Варианты оформления страховки по ипотеке в Сбербанке на каждый год.

Страхование жизни при ипотеке в Сбербанке. Особенности

В первую очередь необходимо отметить тот факт, что согласно действующим правилам Сбербанка оформление страхования жизни при получении ипотечного займа не является обязательным. Таким образом, решение заемщика приобрести полис страхования жизни должно быть добровольным.

Практика свидетельствует о том, что многие сотрудники рассматриваемой кредитной организации забывают сообщить потенциальным заемщикам о том, что оформление страхования жизни не является обязательным. Даже те менеджеры, которые сообщают клиентам о том, что оформление полиса страхования жизни не является обязательным условием для получения ипотечного займа, всячески склоняют заемщиков приобрести его. Необходимость приобретения рассматриваемого полиса они объясняют тем, что при его наличии вы сможете получить ипотечный заем под более низкий процент.

Если вы все-таки приняли решение приобрести описываемый полис, то вы должны знать, что какие-либо ограничения в выборе страховщика отсутствуют. Таким образом, вы не обязаны приобретать полис у дочерней компании Сбербанка, несмотря на то, что сотрудники банка будут всячески убеждать вас отдать предпочтение именно этой страховой организации.

Рассматриваемая кредитная организация при рассмотрении заявок на получение ипотечной ссуды относится более лояльно к клиентам, которые обладают полисом страхования жизни. Это вызвано тем, что подобный полис дает возможность застраховаться от таких рисков, как:

- Смерть заемщика.

- Временная потеря трудоспособности заемщика.

- Получение инвалидности заемщиком.

- Временная потеря заемщиком основного источника заработка.

Наличие страховки от перечисленных выше рисков позволяет существенно увеличить шансы того, что заемщик выплатит все необходимые взносы по ипотечному займу в срок.

Если заемщик, который оформил рассматриваемый полис, надолго или временно теряет возможность выплачивать взносы по ипотечному займу из-за наступления страхового случая, то все необходимые выплаты будет вносить вместо него страховая организации.

Важно помнить, что при оформлении подобного полиса вы в обязательном порядке должны указать в роли выгодополучателя кредитную организацию. В этом случае, в зависимости от того, какой именно страховой случай произойдет, страховая организация будет переводить банку следующие выплаты:

- Ежемесячные платежи в полном объеме при условии, что заемщик временно лишился трудоспособности.

- Половину ежемесячных платежей, если заемщик частично потерял трудоспособность. При получении заемщиком инвалидности страховая компания оплачивает взносы по ипотечной ссуде в полном объеме.

- Если заемщик скончается, то страховая компания будет обязана полностью погасить ипотечный заем. Таким образом, исключается возможность того, что близкие заемщики лишаться недвижимого имущества, приобретенного при помощи ипотечного займа.

При оформлении полиса страхования жизни подробно описываются все риски, от которых страхуется клиент

Важно упомянуть тот факт, что чем больше рисков указано в страховке, тем более высокой будет стоимость полиса. Именно поэтому перед тем, как оформить рассматриваемый полис, необходимо тщательно подумать, от каких именно рисков вам необходимо застраховаться, чтобы исключить вероятность переплат

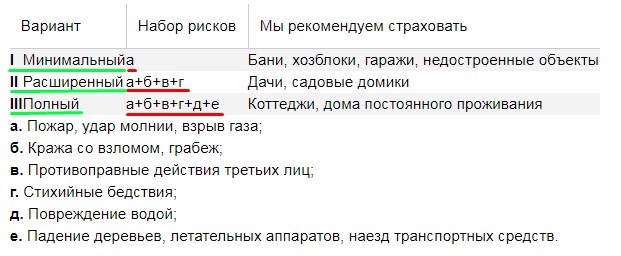

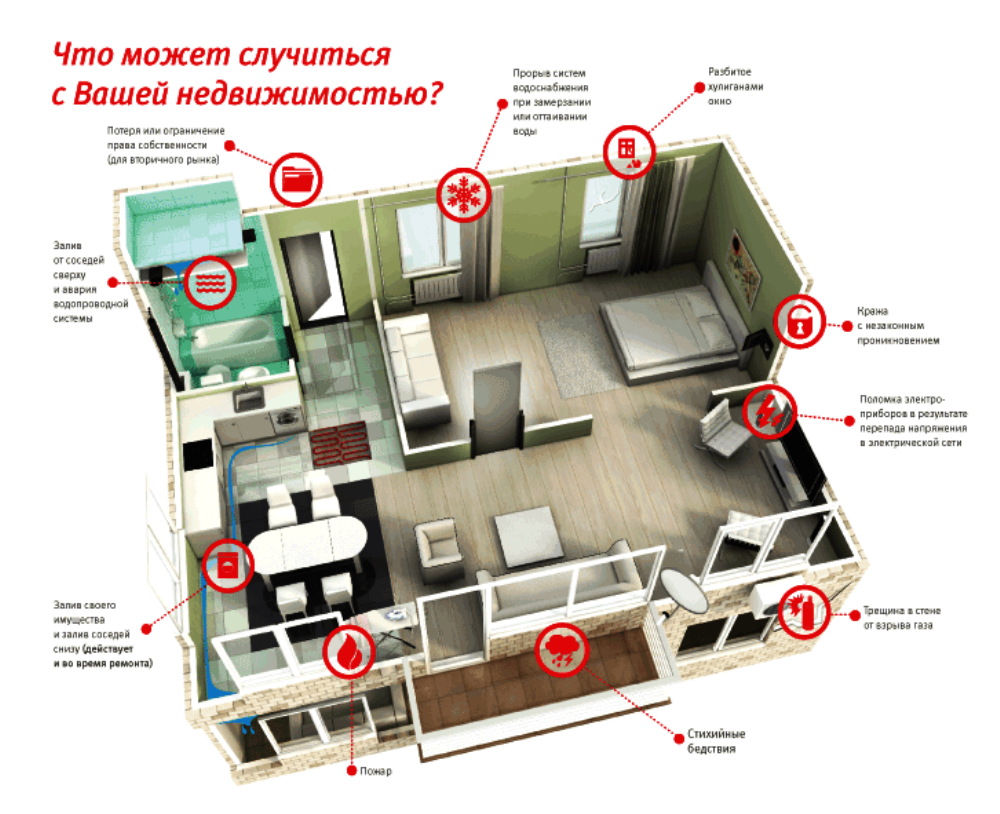

Нюансы страхования имущества для Сбербанка

Стандартный договор страхования имущества покрывает только конструктивные элементы (стены, двери, окна и инженерные коммуникации). При желании и за дополнительную плату можете застраховать и остальные элементы: отделку, ремонт, детали интерьера и т. д.

Какие риски будут застрахованы?

Имущество будет застраховано от:

- Стихийных бедствий. К примеру, падения конструкций либо деревьев на дом.

- Пожаров и взрывов газа.

- Ударов молнии.

- Неправомерных действий иных лиц.

- Взрывов котлов.

- Конструктивных дефектов, которые были допущены при строительстве.

Примерная стоимость и сроки

Договор страхования действует в течение 1 года. Клиент обязан продлевать полис ежегодно, пока не погасит ипотечный кредит.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Все аккредитованные компании имеют примерно одинаковую стоимость страхования конструктивных элементов — 0,25% от суммы кредита. Поскольку стоимость исчисляется исходя из остатка, размер взносов с каждым годом будет уменьшаться.

Пошаговая схема оформления полиса

Сбербанк имеет свою дочернюю страховую компанию под названием Сбербанк Страхование, где все оформление полиса можно провести онлайн.

Для этого необходимо следовать инструкции:

- Скачать и открыть приложение «Сбербанк Онлайн».

- Пройти авторизацию в приложении (ввести код, высланный системой в СМС).

- Найти в меню и кликнуть на подпункте меню «Покупка».

- Перейти в подраздел «Страхование ипотеки» и прочитать основные правила получения страхового полиса.

- Нажать «Перейти к расчету» и ознакомиться с полученной суммой.

- Кликнуть на кнопку «Купить полис», после чего вас перебросит на страницу с оплатой.

- Выбрать удобный вариант платежа.

- Получить полис на электронную почту.

Порядок оформления страховки в других фирмах:

- Предоставить в страховую фирму отчет об оценке недвижимости и назвать сумму ипотеки.

- Рассчитать стоимость страховки.

- Внести страховой взнос.

- Получить страховой полис.

- Предоставить информацию в Сбербанк.

Документы, которые будут нужны:

- Копия и оригинал паспорта заемщика.

- Свидетельство или выписка из ЕГРН о праве собственности на приобретаемую квартиру.

- Отчет об оценке.

- Копия техпаспорта на объект недвижимости.

- Заполненная анкета с данными заемщика и ипотечного договора.

- Заявление по форме страховой фирмы.

Страхование на случай потери привычного дохода вследствие утраты трудоспособности или смерти

В рамках такой страховой услуги страхованию подлежат имущественные интересы, не противоречащие закону и связанные с жизнью, здоровьем и трудоспособностью застрахованного лица (страховальщика-заемщика финансового учреждения).

Титульное страхование является инструментом рынка недвижимости, потому что дает надежные гарантии покупателю и его кредитору в случае признания судом прав собственности покупателя недействительными.

В лицензиях страховщиков этот вид страхования называется «Страхование потери имущества в результате утраты права собственности».

Основными «потребителями» такой страховой защиты являются: владелец, который приватизировал или купил дом, или квартиру; банкир, который выдал ипотечный кредит; инвестор, который вложил деньги в предприятие; залогодержатель, который принимает недвижимость в залог.

По договору титульного страхования страховым риском признается прекращение права собственности на имущество на основании решения суда, вступившего в законную силу, о недействительности сделки относительно приобретения права собственности на имущество вследствие обстоятельств (событий), которые возникли (произошли) до заключения или во время действия договора страхования и были известны страхователю на момент заключения договора страхования, а именно:

- совершение сделки физическим лицом, дееспособность которого ограничена в судебном порядке вследствие злоупотребления спиртными напитками или наркотическими веществами;

- совершение сделки лицом, не имевшим полномочий или лицом, которое действовало с превышением полномочий;

- вследствие недостатков сделки, в результате которой страхователь приобрел имущество, и иными обстоятельствами, которые зависят от предыдущих владельцев имущества и совершенных ими сделками с имуществом или его долей. Страховая сумма страхования определяется как полная или частичная стоимость застрахованного имущества в пределах его действительной стоимости, которая подтверждается соответствующими документами (экспертная оценка, балансовая стоимость и т.п.);

- страховой тариф титульного страхования зависит от объекта страхования, приобретения на него права собственности, срока страхования, других факторов и находится в пределах 0,3–1,5% от страховой суммы.

Страховой тариф страхования определяется с учетом:

- характеристики имущества и характера имущественных прав продавца в отношении имущества, гражданско-правовых оснований приобретения продавцом права собственности на имущество;

- гражданско-правовых оснований возникновения у продавца, который не является собственником, права распоряжения имуществом (зависит от объема полномочий продавца в отношении объекта страхования, вида договора, который предоставляет право продажи, порядке расчета, степени рискованности деятельности страхователя и продавца);

- срока владения имуществом последним владельцем до передачи его добросовестному приобретателю;

- истории и продолжительность участия продавца в определенном бизнесе, наличия торговой марки, статистики страховых случаев за предыдущие три года, характеристики сторон, характера договоров купли-продажи, других объективных показателей.

Как снизить стоимость

Заемщик имеет право по закону самостоятельно выбрать страховую компанию. Когда при кредитовании он решает оформить полис, банк обязан предложить ему различные варианты, а уже сам гражданин из них выберет самый приемлемый.

Нельзя оформлять страховку до момента одобрения банком ипотеки. Когда Сбербанку не подойдет страховая компания, заемщик просто потеряет свои сбережения. Если гражданин заключает страховой договор заранее в СК, сотрудничающей с финансовой компанией, такой шаг позволяет сэкономить деньги. Также после этого можно надеяться на скидку в 1% с ипотеки. Если не продлевать ежегодно такой полис, эта скидка перестанет действовать.

Страхование жизни в Сбербанке при ипотеке сколько стоит

На размер страховой оплаты при осуществлении страхования жизни при ипотечном кредитовании влияют две группы факторов.

Первая группа – это факторы, которые связаны непосредственно с деятельностью страховых компаний:

- частота страховых выплат,

- уровень издержек,

- стоимость капитала,

- издержки на проведение андеррайтинга.

Оценки названных показателей, в свою очередь, формируются страховыми организациями на базе статистической информации кредитных учреждений об объемах ипотечного кредитования, общих и средних данных дефолтов ипотекодержателя и ряде других характеристик.

Вторая группа факторов, которые нужно брать в расчет страхования жизни при ипотеке в сбербанке, – это факторы, связанные с заемщиком и предметом ипотеки.

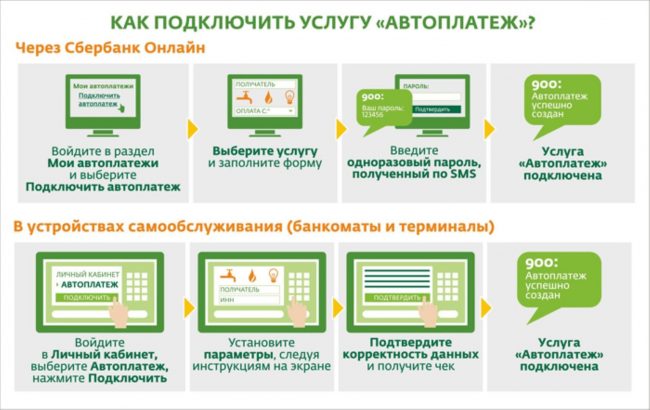

Срок действия договора ипотечного страхования длится ровно столько времени, сколько нужно для полного погашения кредита. Чтобы заемщик не просрочил обязательный платеж, создана опция «Автоплатеж» от Сбербанка.

Страхование Ипотеки в «Сбербанке» — Где Дешевле Оформить?

Основным правилом кредитования в Сбербанке является тот факт, что заключаемый полис должен быть завизирован аккредитованной компанией. При оформлении ипотеки менеджер ссылается на обязательность обращения в дочернюю организацию «Сбербанк Инсуранс».

Такой подход имеет несколько плюсов:

- Не нужно узнавать о ценах других страховщиков;

- Данные о полисе поступают в банк;

- При продлении достаточно посетить сайт или отделение, где сотрудник после проверки документов выдаст пролонгированный договор.

Но ввиду завышенных ставок некоторые клиенты хотят получить полис у другой организации. При этом требуется учитывать, какие риски предусматривает договор и как меняется стоимость на протяжении выплат по ипотеке.

Текущие предложения по ипотечному страхованию

В настоящее время «Сбербанк Инсуранс» предлагает такие тарифы:

- Цена полиса на защиту объекта недвижимости – 0,25%;

- Договор на случай угрозы жизни заемщика – определяется в соответствии с возрастом и полом человека.

В среднем тариф при личном страховании составляет 0,1%. Но все изменяется при пролонгации, ведь заемщик взрослеет, а сумма задолженности уменьшается.

Если при заключении договора защищенности заемщика, заявитель указывает занятие опасным видом спорта или экстремальное времяпровождение, не стоит удивляться повышению стоимости.

Как не ошибиться с выбором страховщика?

Когда есть желание рассмотреть предложения иных организаций, следует принять во внимание факторы:

- Страховщик входит в группу аккредитованных Сбербанком компаний – многие заявляют, что аттестат аккредитации скоро появится, но при проверке кредитным инспектором в банке тщательно сверяется название организации с установленным списком;

- Общий рейтинг, определяемый долей рынка и надежностью.

При этом часто в случае обзвона агенты называют одну цену, а при личной встрече она увеличивается.

Это связано с рекламным привлечение клиента и уточнением нюансов на сам объект страхования и включаемую в полис недвижимость.

Некоторые компании предлагают выгодные полисы исключительно для женщин или мужчин.

Другие, наоборот, устанавливают тарифы исходя из характеристик помещения (деревянное строение, наличие газовых труб или электрического отопления, местонахождение здания).

Внимание! Часто компании-страховщики проводят сезонные акции по снижению стоимости полиса защиты ипотечного имущества и личного страхования. Обычно уведомления поступают тем, кто оформил у них иные договора (каско, осаго, защиту от клеща, квартирные страховки).

Что будет, когда страховка не оплачивается заемщиком?

Не исключены ситуации, когда клиент перестает оплачивать пролонгацию договора или задерживает регулярные выплаты по полису, если он предусматривает рассрочку. Тогда СК «Сбербанк Страхование» начинает процедуру по уведомлению заемщика о необходимости оплаты путем звонков, текстовых сообщений или отправки писем на адрес электронной почты.

При отсутствии денежных поступлений в счет страховки компания направляет сведения в Сбербанк. Служба банка начинает активно настаивать на необходимости внесения средств. Самым неблагоприятным исходом считается оправка дела в суд для рассмотрения аннулирования договора и выставления объекта на продажу.

Риски страхования

Основанием формирования такого мнения есть одна из специфических особенностей ипотечного кредитования — его валютизация.

Валютизация ипотечного кредитования происходит через:

- заметный разрыв между процентными ставками по кредитам в национальной и иностранной валютах, который сложился в докризисный период;

- низкий уровень доверия населения к национальной валюте и привычку просчитывать доходы и расходы в долларах;

- высокую стоимость привлеченных банками рублевых ресурсов, главным истоком которых являются депозиты населения.

Несмотря на значительную долю ипотечных кредитов, выданных в иностранной валюте, существует насущная потребность перечень рисков ипотечного кредитования дополнить валютным риском, который также должен подлежать страхованию.

Страхование жизни и здоровья

Страхование жизни и здоровья при оформлении ипотеки, согласно договору с банком, не является обязательным условием. Однако Сбербанк настаивает на приобретении данной услуги с целью уменьшения собственных рисков от невыплаты кредита клиентом. Некоторое давление со стороны кредитной организации, несмотря на официальное добровольное приобретение услуги, усматривается в жестких правилах назначения процентной ставки по кредиту. Если страхование жизни не оформлено, процентная ставка увеличивается на 1%.

Приобретение страхового полиса возлагает на клиента дополнительные финансовые нагрузки, причем по сумме больше, чем обязательное страхование квартиры

Учитывая вышеуказанное правило Сбербанка, и принимая во внимание плюсы, стоит задуматься о приобретении данной услуги

Для чего нужно

Полис страхования жизни и здоровья гарантирует возврат заемных средств банку, в случае утраты здоровья или ухода из жизни заемщика. Учитывая немалые сроки и суммы ипотечного кредитования, банк вполне целесообразно пытается оградить себя от подобных рисков. Для заемщика данный полис является гарантом того, что в случае несчастных случаев, его кредитные обязательства не лягут на плечи поручителей и близких родственников, так как долг будет погашен страховой компанией. Кроме того, если клиент временно потерял трудоспособность, то его кредит в этот период будет выплачивать страховая компания (при предоставлении доказательств состояния здоровья). Таким образом, учитывая покрытие возможных рисков и то, что при отказе от страховки банк все равно увеличит процентную ставку, стоит задуматься о его покупке.

Стоимость в 2021 году

По сути, камнем преткновения в вопросах страхования жизни и здоровья является на сам факт необходимости приобретения полиса, а в том, что Сбербанк вынуждает клиента покупать его у определенных компаний по не очень выгодным тарифам. Во-первых, у него есть своя дочерняя компания «Сбербанк-Страхование», где и вынуждают приобретать полисы. Во-вторых, кредитор ограничивает круг выбора организаций собственным списком аккредитованных компаний, заявляя, что другие полисы не будут приняты. Однако на настоящий момент дело не так уж и плохо, как ранее. Список партнеров Сбербанка по увеличен до 19 организаций, поэтому клиент может сам выбрать, где дешевле страхование жизни при ипотеке в Сбербанке, предварительно изучив тарифы и сравнив цены.

Часто люди сталкиваются с давлением со стороны менеджера Сбербанка, который настаивает на приобретении услуги в компании «Сбербанк-Страхование», где процентные ставки довольно высоки. Но в кредитном договоре четко прописывается, что вы можете сделать это в любой организации, аккредитованной Сбербанком. Поэтому, смело ищите, где дешевле, страхуйтесь и предъявляйте полис.

Стоимость полиса зависит от возраста заемщика, суммы задолженности, параметров риска. Существуют различные риски, которые можно включить в полис:

- смерть;

- полная утрата трудоспособности;

- частичная утрата трудоспособности;

- потеря работы по причинам, не зависящим от клиента.

В «Сбербанк-Страховании» предлагаются следующие программы:

- Стандартная программа страхование жизни и здоровья – 1,99% годовых;

- Страхование здоровья и потери работы – 2,99%;

- Программа с возможностью самостоятельного выбора параметров – 2,5%.

Итак, посчитаем, во сколько обойдется полис, например, если клиент пожелает самостоятельно выбрать параметры. Стоимость квартиры перенесем из предыдущего примера, поэтому расчет будет на сумму задолженности в 2 млн. руб. Два миллиона умножаем на процентную ставку 2,5% и получаем сумму 50 000 рублей в год. Сумма не маленькая. Именно поэтому люди ищут компании, где страховка обойдется дешевле.

Поискав информацию, изучив список страховых организаций – партнеров Сбербанка на его официальном сайте, можно найти тарифы и по 1%. В таком случае, страховка обошлась бы в 20 000 руб. в год.

Вывод напрашивается сам: если найти организацию, которая предложит вам страхование жизни и здоровья в пределах 1% от суммы кредита, смысла отказываться от полиса нет. Также, вы можете сделать возврат или отказ от страховки по кредиту Сбербанке.

Список аккредитованных в Сбербанке страховых компаний

В 2021 году в список аккредитованных страховых компаний Сбербанка вошли следующие организации:

- «Абсолют Страхование»;

- СФ «Адонис»;

- АО «АльфаСтрахование»;

- САО «ВСК»;

- СК «ВТБ Страхование»;

- «Зетта Страхование»;

- СПАО «Ингосстрах»;

- «Либерти Страхование»;

- СК «ПАРИ»;

- СПАО «РЕСО-Гарантия»;

- АО «СОГАЗ»;

- «Страховое общество «Сургутнефтегаз»;

- СК «Чулпан»;

- ПАО «САК «ЭНЕРГОГАРАНТ».

Помимо прохождения аккредитации, данные компании должны соответствовать установленным Сбербанком требованиям, иначе их полис банк не примет. Рассмотрим причины, по которым банк вправе запретить использование полиса из выбранной заемщиком организации в качестве гарантии по ипотеке:

- у нее есть крупные долги перед бюджетом;

- она не представила информацию об акционерах — держателях более 5 % акций;

- один из ее директоров находится под следствием или был осужден за преступления в экономической сфере;

- были случаи непредставления данной организацией необходимой документации Сбербанку (например, банк не был уведомлен об изменении условий или прекращении договора его заемщика);

- нахождение данной организации или ее аффилированного лица, контролирующего более 20 % акций, в стадии банкротства;

- рост размера страховой премии за год более чем на 120 %;

- несоответствие условиям устойчивого финансового положения, разработанным Сбербанком, и т. п.

Условия для заключения договора страхования жизни при ипотеке в Cбербанке

Основными условиями для заключения договора страхования жизни на случай смерти или потери трудоспособности являются:

- страховые риски: смерть страхователя или потеря им трудоспособности;

- страховая сумма устанавливается на уровне первоначальной стоимости полученного от банка ипотечного кредита;

- страховой тариф рассчитывается с максимально допустимой нагрузкой в брутто-тариф в размере 20%;

- нетто-тариф рассчитывается как произведение нетто-тарифа по договору страхования жизни на случай смерти застрахованного лица в соответствии с таблицами смертности и корректирующего коэффициента по риску потери трудоспособности застрахованным в размере 1,25;

- максимальное комиссионное вознаграждение по договору обязательного страхования жизни ипотекодержателя на случай смерти или потери трудоспособности составляет 5% от страховой премии;

- возможность внесения страховых платежей страхователем в течение 10 лет;

- при реализации страхового случая страховая компания возмещает 100% страховой суммы путем внесения коммерческом банке остаточной стоимости кредита на момент реализации страхового случая, а разницу между страховой суммой и возмещением банку выплачивает страхователю и/или выгодоприобретателю;

- страховая компания имеет право передать до 75% риска в перестрахование, при этом в Первую государственную перестраховочную организацию передается 25% риска, а общая ответственность отечественных и зарубежных перестраховщиков не может превышать 50% ответственности перестраховщика по договору.

Стоимость и временные характеристики

Время оформления страхового полиса во многом зависит от способа, который был выбран клиентом. Значительная часть граждан предпочитают личное посещение страховой организации, так как при этом можно совместно со специалистом урегулировать возникающие вопросы и получить необходимый объем консультаций.

Стоимость услуг страхового агента зависит от следующих параметров:

- вид программы страхования;

- расценки и тарифы организации;

- принадлежность клиента к особой категории;

- вид страхуемого объекта;

- длительность договорных отношений.

При заключении договора в отношении жизни и здоровья на величину тарифа может оказывать влияние пол, возраст и общее состояние здоровья заемщика. Сегодня показатели страховой премии лежат в диапазоне от 0,2 до 0,6 пунктов. При определении окончательного значения сегодня применяется специальная система поправочных коэффициентов. Если человек занимается опасными видами спорта или имеет хронические заболевания, то расценка окажется более высокой.

Тарифы при заключении обязательного страхования напрямую зависят от вида имущества и его физических характеристик. Например, базовая расценка для жилых помещений варьируется от 0,12 до 0,28 пунктов, но конкретное значение определяется условиями ценовой политики страховой организации.

Заключенный договор страхования можно лично передать кредитному специалисту Сбербанка либо отправить его через форму загрузки документов при использовании электронного сервиса. Новый полис должен быть предоставлен в течение 30 дней, начиная с момента завершения срока действия предыдущего. Нарушение подобного требования чревато начислением неустоек, правила расчета и размер которых определяются условиями кредитного договора.

Возможно будет интересно!

Ипотека для зарплатных клиентов Сбербанка в 2020 году

Что дает оформление страхового полиса

Страхование жизни и здоровья при ипотеке имеет свои достоинства и недостатки. К минусам относится высокая стоимость страхового полиса. Объясняется это долгосрочным периодом страхования, возникновением таких обязательств на весь срок действия займа на ипотеку. Если брать в расчет, что этот срок может составлять и 15, и 30 лет, то размер суммы получается внушительный. Условия полиса включают указания на ежегодные выплаты страховых взносов, и заемщик переплачивает значительные средства по кредиту.

Из достоинств можно отметить, что застраховав здоровье и жизнь в целом, получатель кредита гарантирует финансовой компании, что при ухудшении его финансового положения или потере трудоспособности ипотечный кредит будет возвращен полностью.

Какие риски покрывает страховка

Страхование рисков при ипотеке – непременное условие, когда нужно оформить кредит на жилье. Данная процедура – не прихоть банков, а требование Федерального закона №102 «Об ипотеке». Непосредственно объектом страхования при получении ипотечного кредита в Сбербанке считается здоровье и жизнь дебитора.

Персональный страховой полис призван покрыть ряд рисков:

- Смерть заемщика. Этот рисковый случай не является причиной для невыплаты займа. Часто при таких кредитах залогом выступает приобретаемая недвижимость, поэтому кредитная организация всегда остается в плюсе.

- Хронические заболевания и инвалидность. При неспособности выплачивать свои долговые обязательства из-за проблем со здоровьем страховка должна обеспечить финансовые ресурсы на погашение займа.

- Травмы. В этом случае деньги от страховой компании могут быть перенаправлены на помощь в лечении заемщика, чтобы скорее вернуть его на рабочее место и быстрее возобновить выплаты по кредиту.

- Временную утрату трудоспособности.

Когда получение страховой премии невозможно

Договор добровольной страховой программы предусматривает определенные ограничения, когда рассчитывать на страховку не стоит. Это такие обстоятельства:

- возможность загрязнения радиоактивными элементами или вероятность ядерного взрыва;

- начало боевых действий;

- конфликты общегражданского характера (войны, митинги, забастовки и т.п.).

Также страхование жизни заемщика ипотечного кредита будет оставлено без внимания если:

- смерть получателя кредита наступила в результате алкогольного отравления;

- кончина была вызвана заболеваниями типа СПИД или ВИЧ;

- смерть спровоцировало профессиональное занятие потенциально опасным спортом.

Оформляя страховку, нужно знать, что размер возмещения по ней составит на 1 процент больше суммы кредита по ипотеке. В случае возникновения страховой ситуации компания в полном объеме погашает ссуду по ипотеке, а остаточные страховые финансовые средства будут выданы заемщику.

Личное дешевое страхование жизни для ипотеки

Сбербанк предлагает личное страхование от несчастного случая и здоровья на случай болезни и/или жизни при заключении договора в рамках предоставление/обслуживание кредитов с имущественным обеспечением (залогом/ипотекой).

Каждая страховая компания самостоятельно принимает решение о необходимости предоставления справок о состоянии здоровья в зависимости от размера страховой суммы, предусмотренной договором страхования.

При оформлении полиса от несчастного случая на тариф может влиять уровень рискованности профессии и предпочтений заемщика (например, занятия экстремальными видами спорта).

Реальная статистика свидетельствует, что реализация страховых рисков по личному страхованию по большей части заемщиков является незначительной.

Таким образом, страхование жизни должно стать неотъемлемой частью ипотечного кредитования, что позволяет обеспечить защиту кредитных учреждений от широкого перечня рисков.

Потребители на российском рынке сталкиваются с проблемами доступности и цены этого страхового продукта.

Какая страховка обязательна?

Многих заёмщиков волнует вопрос, какую страховку необходимо оформлять, а от какой можно и отказаться – ведь сотрудники банков нередко всеми силами пытаются навязать клиентам как можно большее число сопутствующих продуктов при оформлении кредитов. В том числе и необязательную страховку, которая клиенту зачастую совершенно не нужна, но сообщать ему об этом не торопятся. В Сбербанке этим грешат не столь часто, и тем не менее в отдельных офисах по собственной инициативе сотрудников подобное тоже может происходить.

В Федеральном законе «Об ипотеке» подробно объяснены все правила, действующие на этот счёт, и чётко сказано, что обязательным является ипотечное страхование приобретаемого имущества в пользу держателя залога – то есть банка, который выдал кредит. Страхование осуществляется на всю цену кредита, и в случае наступления страховых рисков они будут покрыты полисом – то есть, страховая компания выплатит банку компенсацию.

Все другие виды страховок, которые банк может предложить при заключении договора ипотечного кредитования – исключительно добровольны, то есть клиент имеет полное право от них отказаться, и всё равно должен получить кредит, если по всем остальным параметрам он подходит под требования финансового учреждения.

Оформление: пошаговая инструкция

Обязательная ипотечная страховка в Сбербанке оформляется лично в офисе при получении кредита. На второй и последующие годы возможно дистанционное оформление. Рассмотрим процедуру покупки на первый год и продление.

Чтобы оформить страховку по ипотеке в Сбербанке необходимо заранее предупредить менеджера банка о том, какой вид страхования будет выбран. Также нужно указать будет ли оформлять страховка сразу в Сбербанке с помощью сотрудника или вы предоставите уже готовый бланк страховой защиты от аккредитованной страховой.

Порядок оформления:

- Предоставить страховщику оценку по договору и озвучить сумму ипотечного кредита.

- Сделать расчет стоимости страховки.

- Оплатить страховую премию.

- Получить бланк страховой защиты.

- Передать информацию менеджеру Сбербанка.

Оформление при продлении:

- Сформировать расчет. После получения предложений по страхованию ипотеки для Сбербанка следует выбрать компанию, услугами которой вы воспользуетесь.

- Оставить заявку на оформление. Заемщик по ипотеке в Сбербанке для получения полиса страхования должен указать личные данные, характеристики приобретаемой недвижимости и координаты для связи. Введенные сведения отправить страховщику.

- Консультация. Дождаться звонка специалиста, получить ответы на возникшие вопросы и согласовать дату оформления. В указанный день потребуется обратиться в офис, с целью заключения полиса.

- Оформление. Для подписания защиты следует предъявить все документы. Процедура оформления полиса занимает по времени несколько минут. Готовый бланк следует изучить, подписать и оплатить.

Обязательный пакет документов для приобретения страховки по ипотеке в Сбербанке:

- паспорт заемщика;

- кредитный договор или номер документа;

- документы на приобретаемое жилье: свидетельство о праве собственности на прежнего владельца, технический паспорт;

- ранее оформленный полис, при продлении.

Период действия договора страхования и продление

Обязательное страхование ипотеки оформляется до тех пор, пока кредит в Сбербанке не будет закрыт. Стоит учитывать, что полис оформляется на конкретный срок.

Срок действия:

- жизни и здоровья: на 1 год;

- конструктивные элементы: на 1 год;

- титульное страхование: на весь срок договора с составлением графика оплаты.

Получается, заемщик обязан через отделение страховой или онлайн в Сбербанке продлевать полис. При этом стоит отметить, что ежегодно клиент может менять компанию и покупать защиту в той, которая готова предложить выгодные условия и минимальную ставку.

Для пролонгации, продления страхового полиса по ипотеке в Сбербанке следует также сделать расчет в режиме онлайн, выбрать компанию и записаться на оформление. Для экономии времени выгодно оформлять бланк дистанционно. Как это сделать, будет рассмотрено далее.

Можно ли оформить в Сбербанк-онлайн

Для экономии времени купить защиту можно дистанционно. Для этого потребуется:

- Войти в личный кабинет Сбербанка и выбрать «Страхование ипотеки».

- Внеси все запрашиваемые данные.

- Получить бланк защиты на адрес электронной почты.

- Если все указано достоверно, то через Сбербанк-онлайн произвести оплату за страхование ипотеки со счета или карты.

- При необходимости выбрать другой продукт и перейти к оформлению.

После останется перейти на сайт финансовой организации, внести данные, произвести оплату и получить полис.