Топ-10 лучших страховок ипотеки

Содержание:

- «Сбербанк» — Какие Риски Покрывает Ипотечная Страховка?

- Как оформить договор ипотечного страхования через Сбербанк Онлайн

- Где дешевле купить ипотечную страховку

- Методика расчета

- Фирмы, сотрудничающие со Сбербанком

- Где дешевле

- Можно ли отказаться от договора страхования

- Каких проблем позволяет избежать страхование

- Существующие риски

- Условия страхования по ипотеке у компаний-страховщиков

- Оформление страхового полиса

- Из чего складывается стоимость страхового полиса?

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Где дешевле страхование для ипотеки

«Сбербанк» — Какие Риски Покрывает Ипотечная Страховка?

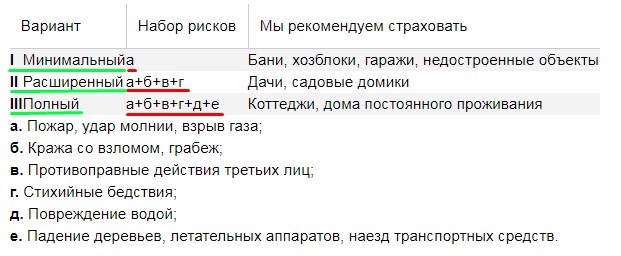

В рамках пакета ипотечного страхования полис включает защиту следующих элементов:

Для квартиры предусмотрено принятие во внимание страхование конструкции (стены несущего и ненесущего типа, перекрытие, перегородки, окна, дверь на входе);

Для частного дома – все вышеописанные компоненты плюс крыша, фундамент.

Для данных элементов страховка дает гарантию на защиту от рисков:

- Возгорание от огня, воздействия молнии или взрыва газа (при рассмотрении вопроса газа учитывается оборудование, находящееся в доме для удовлетворения бытовых нужд);

- Падение с неба летающих объектов и грузов;

- Наезд транспортных средств или водного судна;

- Природные катаклизмы, сопровождающиеся бедствием;

- Разрушение газовых труб, паровых котлов и сопутствующего оборудования с последующим взрывом;

- Действие воды при разрушении канализационного устройства, отопительных и водопроводных систем (входит механизм срабатывания при пожаре);

- Участие третьих лиц, повлиявших на повреждение;

- Падение деревьев, электрических столбов, опор, установленных рекламных конструкций;

- Внезапное возникновение дефектов в конструкции.

С расшифровкой рисков можно ознакомиться на сайте СК.

Как оформить договор ипотечного страхования через Сбербанк Онлайн

Ежегодно заемщик должен оформлять полис ипотечного страхования. Приобрести бланк можно дистанционно. Предлагаем ознакомиться с пошаговой инструкцией оформления.

Как оформить:

Продление страхового полиса

Клиент должен покупать страховку на новый срок до тех пор, пока не погасит долг по ипотечному договору. Купить полис можно в любой аккредитованной компании.

3 способа продления:

- Через офис, после предъявления полного пакета документов.

- На официальном сайте, предварительно рассчитав цену онлайн.

- Через личный кабинет.

Перед покупкой полиса можно сделать мониторинг цент и выбрать где дешевле. Это поможет сэкономить.

Где дешевле купить ипотечную страховку

Обычно банки предлагают оформить их у себя же — в аффилированной (дочерней) компании или у партнеров. Это удобно, но стоит дороже, чем при покупке напрямую в страховой компании. Банки зарабатывают на комиссиях, их вознаграждение закладывается в стоимость полиса. Так что если вы хотите сэкономить, то стоит сравнить тарифы у разных страховщиков.

Заемщик имеет право выбрать любую страховую компанию из числа тех, что аккредитованы в банке. У Сбербанка их, например, 18, у ВТБ — 28. Список компаний можно найти на сайте кредитной организации. Можно попробовать застраховать ипотеку и в другой компании, не из списка аккредитованных, но на это потребуется больше времени, чтобы банк успел проверить страховщика. И если он отвечает требованиям кредитной организации, то компанию аккредитуют и заемщику разрешат предоставить ее полис.

Мы рассчитали стоимость страховки в компаниях, аккредитованных у пяти крупнейших ипотечных банков: Сбербанка, ВТБ, Россельхозбанка, Альфа-Банка и ФК Открытие (по данным банка Дом.рф). Для расчетов использовали такие параметры:

- страхование квартиры, жизни и здоровья на срок 1 год;

- заемщик — мужчина в возрасте 35 лет, без хронических заболеваний;

- недвижимость расположена в Москве;

- квартира без деревянных перекрытий;

- остаток по кредиту 2,7 млн руб. (это средний размер ипотечного кредита, по данным Национального бюро кредитных историй).

Вот самые выгодные предложения.

Компании с самыми дешевыми полисами ипотечного страхования

| № | Страховая компания | Стоимость полиса, руб. |

| 1 | Пари | 9 801 |

| 2 | Абсолют Страхование | 9 987 |

| 3 | Ренессанс Страхование | 10 098 |

| 4 | ВСК | 10 200 |

| 5 | АльфаСтрахование | 10 206 |

| 6 | Энергогарант | 10 314 |

| 7 | Спасские ворота | 10 314 |

| 8 | Альянс | 10 584 |

| 9 | Согласие | 10 693 |

| 10 | Ингосстрах | 10 903 |

Для сравнения, у других страховых компаний цены доходят до 24 057 руб.

Сколько стоит полис в остальных компаниях

| № | Страховая компания | Стоимость полиса, руб. |

| 11 | СОГАЗ | 11 205 |

| 12 | Югория | 11 316 |

| 13 | Зетта Страхование | 11 610 |

| 14 | Росгосстрах | 11 800 |

| 15 | Совкомбанк страхование | 12 000 |

| 16 | РСХБ-Страхование | 12 900 |

| 17 | Тюмень Полис | 13 038 |

| 18 | РЕСО-Гарантия | 16 065 |

| 19 | МАКС | 16 929 |

| 20 | Сбербанк страхование | 20 061 |

| 21 | ВТБ Страхование | 22 987 |

| 22 | УРАЛСИБ Страхование | 24 057 |

Методика расчета

Страховой полис, связанный с ипотекой, оформляется СК на год, а затем продлевается до момента закрытия кредита. Когда до завершения выплат остается три недели, банк высылает компании сведения о сумме оставшегося долга. По ней СК выполняет пересчет взноса.

Какие критерии влияют на сумму страхования жизни:

- Возраст;

- Профессия;

- Наличие хронических заболеваний.

Смотрите на эту же тему: Как самостоятельно купить квартиру без риелтора и опыта? Пошаговая инструкция по покупке дома или квартиры без привлечения риелтора в году

Ежегодно тариф увеличивается для заемщиков, которые старше 40 лет. Это происходит из-за повышения риска возможности страховой ситуации. Такой категории граждан труднее подобрать себе дешевый вариант получения полиса. Также платят дороже за страхование жизни заемщики, которые работают на вредных для здоровья предприятиях.

Фирмы, сотрудничающие со Сбербанком

Согласно условиям ипотеки контрагент может заключить соглашение только с организацией, которая аккредитована Сбербанком. Аккредитацию проходят претенденты, которые соответствуют следующим условиям:

- Юрлицо ведёт предпринимательскую деятельность больше трёх лет;

- Фирма соблюдает требования ЦБ и действующего законодательства;

- Раскрытие сведений о бенефициарах (речь идёт о физических лицах, сделавших взносы в уставный капитал);

- Отсутствие невыполненных предписаний и неурегулированных споров с контролирующими органами (ЦБ, ФНС и др.);

- Наличие лицензии и других правоустанавливающих бумаг;

- Позитивная кредитная история;

- Отсутствие долгов перед бюджетом;

- У собственников бизнеса с долей участия, превышающей пять процентов, не должно быть судимостей и административных правонарушений;

- Отсутствие судебных процессов с участием представителей компании, в результате которых возможно существенное уменьшение собственного капитала и отчуждение имущества, имеющего значительную ценность;

- Отсутствие исполнительных производств, возбуждённых в отношении топ-менеджмента, предполагающих наложение ареста на собственность, составляющую не менее четверти размера уставного капитала (УК);

- Высокорискованное страхование не должно быть приоритетным направлением в работе менеджеров по продажам (доля денежных средств, направленных на страхование легковых и грузовых автомобилей не может превышать 75% от совокупного объёма полученных премий).

Юрлицо, планирующее заключить сделку со Сбербанком, должно иметь устойчивое финансовое положение (критерии экономической состоятельности указаны на сайте sberbank.ru).

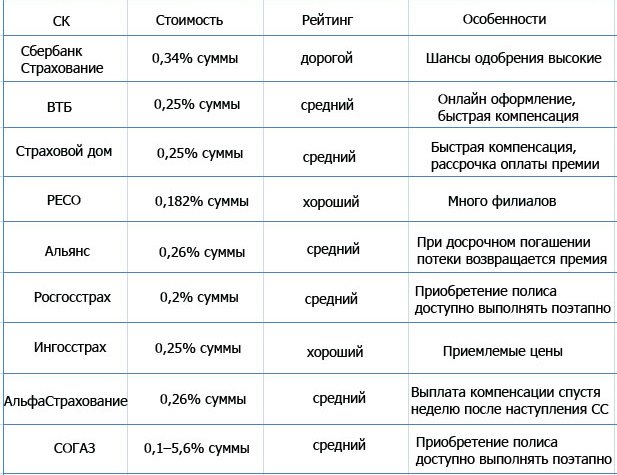

Где дешевле

Выбирая СК, непременно нужно сравнивать все актуальные предложения этих организаций. Это необходимо, поскольку страхование жизни в самом Сбербанке достаточно дорогое. Получение полиса гарантированно продлевает срок ипотеки при непредвиденных обстоятельствах, не портя кредитную историю из-за просроченных платежей.

Публикуем обзор наиболее популярных сейчас СК, где заемщикам предлагают оформить полис при ипотеке. Приемлемый вариант выбирайте сами:

Приобретение дешевой услуги не гарантирует собственную безопасность. Непременно перед оформлением полиса следует внимательно изучить пункты договора.

Можно ли отказаться от договора страхования

При оформлении ипотеки сотрудники Сбербанка активно предлагают оформить договор страхования. Необходимо учитывать, что страхование жилья при ипотеке в Сбербанке осуществляется как на обязательной, так и добровольной основе. Обязательна ли страховка – зависит от вида страхования.

Рассмотрим детально, какие риски предлагает для страхования по ипотеке Сбербанк и от чего можно отказаться.

Добровольное страхование заемщика

При страховании ипотеки в 2020 Сбербанк предлагает такой продукт, как «жизнь и здоровье заемщика». Стоит отметить, что бланк защиты приобретается исключительно по личному желанию страховщика.

Страховые риски по договору:

- Инвалидность 1 и 2 группы, которая наступила в результате наступления несчастного случая или болезни.

- Смерть по аналогичным причинам.

Страхование заемщика по ипотеки производится сроком на год и требует ежегодного продления. При отказе от него ставка по займу увеличивается на 1% согласно договору.

Залогового имущества

Сразу следует отметить, что залоговая страховка при ипотеке от Сбербанка – это единственный обязательный продукт, без которого получить деньги не получится. В рамках продукта предусмотрена защита только конструктивных элементов. Простыми словами, клиент обязан застраховать стены.

Стандартные риски по договору:

- пожар;

- залив;

- стихийные бедствия;

- противоправное действие третьих лиц;

- гражданская ответственность;

- наезд транспортного средства;

- падение различных предметов;

- удар молнии.

По договору взимается плата, которая зависит от стоимости приобретаемой недвижимости. Чем дороже квартира – тем выше размер страховой премии.

Титульное

При приобретении жилья по ипотеке в Сбербанке на вторичном рынке возможно титульное страхование. В рамках закона данный бланк защиты носит добровольный характер.

В рамках продукта предусмотрена выплата в случае:

- утраты квартиры по вине продавца;

- мошенничества;

- ошибок при составлении документации;

- нарушений правил продажи квартиры;

- появления наследников или иных собственников купленной квартиры.

Простыми словами, это защита, в рамках которой страховщик выплатит средства, если вы потеряете купленное жилье по перечисленным причинам. Стоимость страховки по титулу при оформлении ипотеки рассчитывается персонально на весь срок кредитования.

Каких проблем позволяет избежать страхование

Некоторые заемщики, в надежде сэкономить, отказываются от страхования жизни. В таком случае стоить помнить, что многие банки, в том числе и Сбербанк, увеличивают ставку по ипотеке на несколько процентов. В конечном счете сумма может выйти больше, чем с приобретенной страховкой. Помимо финансовой выгоды, наличие страхового полиса имеет 2 главных преимущества:

- Если заемщик временно лишится возможности работать, то СК выплатит сумму за каждый день нетрудоспособности клиента, тем самым избавив его от штрафных санкций из-за просрочки по кредиту.

- Если застрахованное лицо умрет от болезни или несчастного случая, страховая компания выплатит банку всю сумму долга. Квартира в таком случае останется у наследников, а не перейдет в собственность банка.

Учитывая, что ежегодные страховые взносы будут уменьшаться по мере погашения ипотечного долга за квартиру, приобретение страхового полиса принесет больше выгоды, чем затрат.

Существующие риски

В договоре на приобретение полиса скрупулезно расписаны все условия для обеспечения выплат. Также указаны их сроки. Хотя разные компании немного меняют детали соглашения, но разработаны основные критерии страховых ситуаций, покрываемых СК:

- Гибель из-за несчастного случая;

- Летальный исход из-за болезни;

- Потеря трудоспособности из-за заболевания;

- Получение инвалидности из-за несчастного случая либо болезни.

Смотрите на эту же тему: Что такое «деревянная ипотека» от Сбербанка? Обзор программы

Страховая компания вправе отказаться выполнять выплаты, когда обнаружились такие факторы:

- Гражданин утаил серьезное заболевание;

- Несчастный случай произошел при военных действиях;

- Физическое лицо пострадало из-за незаконной деятельности;

- Заемщик преднамеренно навредил своему здоровью;

- Алкогольное либо наркотическое опьянение спровоцировало несчастный случай;

- Травма получена после занятий экстремальным спортом;

- Страховую ситуацию вызвало психическое отклонение.

Детальнее о рисках расписано в договоре. Дешевые полисы имеют меньший список страховых ситуаций, но когда там зафиксированы лишь выплаты при несчастных случаях, а человек умрет из-за болезни, будет отказано в возмещении задолженности.

Условия страхования по ипотеке у компаний-страховщиков

Заемщик имеет право страховать свою жизнь и недвижимость в любой аккредитованной компании. Такое правило указано в договоре кредитования. Несмотря на это, многие банки рекомендуют своим клиентам оформлять страховки только в их страховых компаниях. Например, «Сбербанк». Это неправильно, ведь нарушает законодательство.

Клиент помимо «Сбербанк Страхование» может выбрать и другие компании:

- ООО «ИСК «Европа-Полис»;

- САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- ОАО «СОГАЗ» и другие

У каждой из них установлены определенные ставки.

Условия оформления страховки у популярных страховых компаний

| Наименование СК | Ставка, % (среднее значение) |

|---|---|

| Сбербанк Страхование | 0,25 |

| ВТБ Страхование | 1,0 |

| Росгосстрах | 0,2 – 0,6 |

| Альянс РОСНО | 0,16 |

| РЕСО | 0,18 |

| Ингосстрах | 0,14 |

| Альфа Страхование | 0,15 |

Стоит учесть, что в некоторых компаниях процентные ставки подбирают индивидуально для каждого клиента

Во внимание берут сумму долга по кредитованию

Формирование оплаты по договору страхования

Стоимость страховки по ипотеке напрямую зависит от выбранных условий договора. Обязательными считаются страхование жизни и имущественного залога.

Страховка титула – защита от потери права собственности. Этот вид страхования востребован в первые несколько лет после приобретения недвижимости.

Стоит учесть, что размер страхового платежа каждый год меняется, так как процент по нему начисляется на остаток задолженности по кредиту. Также на размер оплаты влияет банковский процент по ипотечному кредитованию. Чем он выше, тем больше страховой платеж. Если клиент готов досрочно закрыть кредит, размер страховки будет уменьшен.

Для оплаты страховых платежей в программе ипотечного кредитования установлены такие сроки:

- квартал;

- полгода;

- год.

Заемщик может выбрать наиболее оптимальный вариант оплаты страховки. Все условия страхования указывают в договоре.

Оформление страхового полиса

Основным документом при оформлении страхового полиса при заключении договора ипотеки является разрешение банка на такую процедуру, а для личного страхования потребуется справка о полном медицинском обследовании или выписка из медицинской карты.

Лучше предоставить страховщику этот документ, так как он подтверждает отсутствие хронических или смертельных болезней, что увеличивает сумму страховых выплат.

Чаще всего специалисты Сбербанка занимаются оформлением договора страхования самостоятельно параллельно с ипотечным. Клиенту потребуется лишь предоставить необходимые документы и выбрать тип страхования.

Однако в случае льготных условий или изменения некоторых пунктов и добавления новых — все эти нюансы обсуждаются с клиентом. Также договариваются о страховых случаях и сроке действия страхового полиса.

Договор страхования заключается вместе с ипотечным и подписывается клиентом лично. Страховой полис следует обновлять ежегодно.

Как оформить страховку онлайн?

Некоторые страховые компании предлагают оформление страховки онлайн.

Это возможно за счёт предоставления всех необходимых сведений при заполнении анкеты по сети интернет.

Онлайн анкета на расчет/оформление полиса ипотечного страхования в СПАО «Ингосстрах»

Однако клиент должен будет так или иначе появиться в офисе страховой компании, если у него есть желание изменить какие-то условия.

Если нет, то все необходимые приготовления совершат специалисты, а клиент подпишет договор уже в офисе банка после заключения договора ипотеки.

Необходимые документы

Для заключения договора страхования необходимо подать два разных пакета документов — один, касающийся личности заёмщика, а второй — недвижимости, которая приобретается в ипотеку.

Пакет документов заёмщика включает:

- Заполненную по форме анкету заёмщика о страховании приобретённого в ипотеку имущества или личного страхования;

- Уведомление банка о выдаче ипотеки;

- Копию всех страниц паспорта заёмщика;

- Справку о прохождении полного медицинского обследования (для страхования жизни и здоровья).

Страховая компания может потребовать дополнительные документы в зависимости от условий выдачи ипотеки, наличии государственных льгот.

Видео от эксперта:

Пакет документов, касающийся приобретаемой в ипотеку недвижимости, включает:

- Копию документа, подтверждающего право или переход права владения (копию договора купли-продажи);

- Акт приёма передачи данных договоров;

- Свидетельство о государственной регистрации права собственности с пометкой об обременении банком в связи с ипотекой;

- Копию технического паспорта квартиры;

- Копию свидетельства о проведении оценки и заключения экспертах;

- Копию выписки из домовой книги, которая включает всем зарегистрированных в ней жильцов.

В зависимости от ситуации страховая компания может запросить другие документы у заёмщика лично или через соответствующие органы власти.

Для страхования приобретённого в ипотеку земельного участка устанавливается другой пакет документов, состав которого следует узнать у страховщика лично.

Что пишется в договоре?

Договор страхования заключается параллельно с ипотечным и соответственно в нем указывается этот факт в той части, что выгодоприобретателем страховых выплат назначается банк. Также прописываются все личные данные клиента и юридические сведения о кредиторе. Указывается страховщик и номер его лицензии.

Стандартными условиями, которые прописываются в договоре страхования, является описание рисков, от которых клиент страхует недвижимости или собственную жизнь и здоровье. Также, кроме обязательных, могут быть предусмотрены и другие риски, характерные для определённой местности или сферы деятельности клиента.

Договор предусматривает варианты, при которых экспертная комиссия может признать случай страховым и совершить выплаты. Размеры страховых выплат обычно указываются для каждого страхового риска отдельно.

С образцом полиса «Страхование ипотеки» для клиентов ПАО Сбербанк можно более детально ознакомиться в прикрепленном файле.

Также рассчитываются обязательные страховые взносы, которые клиент должен вносить ежегодно или на протяжении другого отрезка времени. Так как договор страхования недвижимости является неотъемлемой частью договора ипотеки, то он предусматривает его обязательное регулярное обновление.

Из чего складывается стоимость страхового полиса?

Некоторые россияне до сих пор относятся к страхованию при оформлении кредитов негативно, считая, что страховка – это ненужные траты. На деле же она имеет плюсы для обеих сторон: банку гарантирует возвратность одалживаемых денег, родственникам и самому заемщику позволяет при наступлении страхового случая не уплачивать задолженность и переложить это бремя на страховую компанию.

Помните, что застраховать квартиру для ипотеки можно только в компаниях, аккредитованных банком, где вы оформляете жилищный заем. Поэтому перед поиском наиболее выгодного варианта стоит уточнить список таких организаций у кредитного специалиста, тогда и перечень будет меньше, и вы наверняка выберете страховщика, с которым работает ваш банк.

Чаще всего банки просят оформить комплексную страховку. Она включает в себя страхование конструктива, титула, жизни и здоровья. Цена на нее обычно составляет 1% от размера кредита. Конечные значения определяются исходя из следующих факторов:

- Банка, в котором оформляется ипотека. Многие финансовые учреждения, чтобы предложить своим заемщикам максимально выгодные условия, заключают соглашения со страховыми компаниями. В конечном итоге последние предлагают сниженные тарифы за страховку. Так, при оформлении ипотеки в Россельхозбанке и Открытии стоимость полиса начинается от 0,2% от размера кредита.

- Пол. Женщинам традиционно предлагают более выгодные условия. Связано это, преимущественно, с большей продолжительностью жизни.

- Возраст. Наиболее выгодные тарифы предлагают гражданам в возрасте 25 – 35 лет. Чем старше человек, тем больше ему придется заплатить за страховку.

- Состояние здоровья. Так, повысить стоимость могут из-за наличия вредных привычек, избыточного веса и наличия различных заболеваний. Если речь идет о серьезных отклонениях от нормы, можно и вовсе получить отказ. Интересно, что иногда даже беременным женщинам отказывают в выдаче полиса или поднимают его стоимость из-за возникновения дополнительных рисков.

- Профессиональная направленность. Для людей с рискованными должностями тарифы за страховку повышаются.

- Взаимоотношения со страховой компанией. Если в ней уже оформлялся полис, то заемщику могут предоставить персональную скидку или бонусы. Иногда такая практика возможна и за переход из одной страховой компании в другую.

Специалисты ипотечного страхования для уменьшения стоимости полиса советуют супругам при оформлении ипотеки основным заемщиком делать женщину, если доходы ее позволяют. Муж в таком случае будет выступать созаемщиком.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Получить ипотеку без оформления страховки в банках очень и очень сложно, поскольку таким образом финансовые организации стремятся защитить свои инвестиции.

Необходимость страхования они объясняют длительным сроком ипотечного кредита, в течение которого с заемщиком может случиться что угодно. Тем не менее, согласно решению Высшего Арбитражного суда РФ страхование жизни при ипотеке не является обязательным и принуждать клиента к оформлению страхового полиса ни один банк не вправе (это не распространяется на страхование рисков утраты имущества).

В попытках обезопасить себя при ипотеке без страховки банки идут на резкое увеличение ставок. В результате программы ипотечного кредитования, предусматривающие оформление комплексного страхового полиса, могут отличаться от программ без страховки на несколько процентных пунктов.

На портале Выберу.ру вы сможете ознакомиться с ипотечными программами банков, где оформление страховки не требуется, сравнить предложения и остановиться на самом подходящем для вас.

Вопросы и ответы

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Какие банки дают займ без оформления страховки?

На Выберу.ру вы можете ознакомиться с полным списком банков, выдающих ипотечный кредит без оформления обязательной страховки. Среди них — Райффайзен Банк, Фора-банк, Банк Санкт-Петербург и другие финансовые организации.

Какая ставка будет без оформления страховки?

Оформляя ипотеку без страховки, следует быть готовым к тому, что процентная ставка будет повышена. При этом разница может составить от 1% до 3,5%, что при большой сумме кредита будет ощутимой переплатой.

Задайте свой вопрос

Как выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Причины отказа банков в оформлении ипотекиАгентство по ипотечному жилищному кредитованию АИЖК

Военная ипотекаИпотечное страхование

Выберите ипотеку

На строительство частного дома Ипотечный кредит на квартиру Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Социальная ипотечная программа Ипотечный кредит многодетным семьям

Кредитование по двум документам Ипотечное кредитование для коммерческой недвижимости

Где дешевле страхование для ипотеки

Одного сравнения тарифов будет явно недостаточно, чтобы определить оптимально подходящую программу страхования ипотеки. В целом расценки на услуги могут отличаться в разы, однако к числу более экономных и надежных вариантов можно отнести:

- Согаз – 0,17% (по личному страхованию).

- РЕСО – 0,1% (защита недвижимости).

- Согаз – 0,08% (титульная защита).

Помимо лидеров по экономии – РЕСО и СОГАЗ, рассматривая предложения по личному страхованию жизни и здоровья заемщика, рекомендуется обратить внимание на работу других крупнейших партнеров Сбербанка, применяющих минимальные ставки в пределах от 0,1-0,38%:

- Ингосстрах;

- Росгосстрах;

- ВТБ Страхование;

- АльфаСтрахование.

Описанная ниже схема выбора СК поможет определить самое выгодное предложение:

Рассмотреть перечень, обращая внимание на компании, с которыми уже имеется опыт успешного сотрудничества.

Из выбранного списка провести предварительные расчеты различных вариантов страхования.

Оценить соотношение экономии и реальных потребностей в обеспечении страховой защиты.

Следует учитывать, что окончательный расчет даст только страховая компания по результатам рассмотрения анкеты и анализа конкретных обстоятельств сделки.

Ипотека означает не только приобретение жилья, но и большую ответственность за взятую сумму перед кредитующей организацией. Возврат ссуды в банк длится годами и даже десятилетиями, и никто не может предполагать, как будет развиваться дальнейшая жизнь заемщика, нельзя быть абсолютно уверенным и в сохранении доходов на нужном уровне. Множество ситуаций грозит потерей недвижимости, прав на нее, что делает оправданной заботу банка о благополучном погашении ипотеки и обеспечении максимальной финансовой защиты на случай негативных событий в жизни заемщика.