Коды тарифа плательщика 20 и 21 в рсв в 2021 году

Содержание:

- Вычет налогового агента

- Когда операции в книге покупок отражаются по коду 22

- Срок уплаты налога на прибыль: годовой, квартальный, ежемесячный

- Код операции и вид операции в декларации по НДС за 2017 год. Требования на 2018 год

- Код 20 книга покупок графа 2 в 2021 году

- Как выбрать код ОКВЭД для ИП самостоятельно?

- Примеры заполнения книги продаж 2021 кво 18

- Возврат товаров продавцу

- Раздел J. ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ИНФОРМАЦИИ И СВЯЗИ

- Образование

- Итоги

- Итоги

Вычет налогового агента

Если компании или ИП исполняют обязанности налогового агента, они обязаны исчислить, удержать и перечислить в бюджет сумму НДС. Налоговый агент должен корректно отразить совершенную сделку. Рассмотрим, что под этим понимается.

- Налоговый агент должен внести запись о счете-фактуре налогового агента с КВО 06 в книгу продаж. В полях «Наименование покупателя», «ИНН/КПП покупателя» он указывает собственные реквизиты, а в поле «Номер и дата документа, подтверждающего оплату» вносит соответствующие сведения.

- Если выполняются условия для получения налогового вычета, описанные в НК РФ, налоговый агент вносит в книгу покупок запись с реквизитами, идентичными исходному счету-фактуре. В поле «Наименование продавца» указываются реквизиты контрагента.

Когда операции в книге покупок отражаются по коду 22

Итак, мы – продавец, и следуя пункту 1 статьи 167 Налогового кодекса, определяем налоговую базу по одной из более ранних дат:

- либо день отгрузки/передачи товаров, работ, услуг, имущественных прав

- либо день оплаты

И как раз, если день оплаты предшествует дню отгрузки, и есть рассматриваемый вариант.

Порядок действий:

- Перечисление авансового платежа от покупателя.

Мы выписываем авансовый счет-фактуру с датой документа соответствующей дню оплаты. НДС принимаем к учету в периоде, когда был получен аванс, и регистрируем в книге продаж с кодом вида операции 02.

- Отгрузка товаров/ оказание услуг/ выполнение работ под ранее полученный аванс.

Мы выписываем счет-фактуру на реализацию, начисляем НДС, регистрируем в книге продаж с кодом вида операции 01.

Регистрируем в книге покупок авансовый счет-фактуру с кодом вида операции 22 в том периоде, когда произошла реализация, и заявляем вычет по НДС.

Важно помнить о том, что авансовый счет-фактура выставляется на полную сумму платежа, а счет-фактура с КВО 22 может выставляться на меньшую сумму. Это возможно в той ситуации, когда аванс перечислен по нескольким поставкам, а реализация прошла только по одной из них

Поэтому зачет НДС с аванса пройдет лишь в сумме, которая указана в документах реализации.

Вот как бухгалтер отразит эти операции в учете.

Коды видов операций для регистров налогового учета утверждены приказом ФНС от 14.03.2016 № ММВ-7-3/136@. Их список периодически пополняется введением новых шифров. Для отражения кодов в документах предназначены специальные графы: № 2 в книгах продаж/покупок, № 3 – в журналах учета счетов-фактур

В 2019 году реестр шифров несколько изменился, некоторые из используемых кодов отменены, другие добавлены, третьи – детализированы.

Правильное указание кодов при документировании операций весьма важно, поскольку сведения из регистров переносятся в декларацию и анализируются налоговиками. Код детализирует тип операции и характеризует алгоритм выставления счета-фактуры, начисления НДС

К примеру, при принятии к вычету НДС по операции, подтвержденной документально, указан код 23. При проверке программный ресурс ИФНС распознает, что по этому коду счета-фактуры не регистрируются. Ошибка в указании кода установит несоответствие, а ИФНС запросит разъяснение. Правда, законом не предусматривается наложение штрафных санкций за подобные неточности.

Код вида операции применяется при занесении счет-фактуры в книгу покупок/продаж. Список кодов утвержден приказом ФНС России от 14.03.2016 № ММВ-7-3/136. Данный перечень изменяется законодательством по мере надобности.

|

Рассмотрим пример 1:

Срок уплаты налога на прибыль: годовой, квартальный, ежемесячный

Годовой налог на прибыль уплачивается не позднее срока, установленного для подачи налоговых деклараций за год, то есть не позднее 28 марта года, следующего за годом, за который исчислен налог (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Срок уплаты налога на прибыль по итогам отчетных периодов зависит от того, каким способом организация исчисляет авансовые платежи.

Так, если отчетным периодом для организации являются I квартал, полугодие и 9 месяцев и при этом организация не уплачивает ежемесячные авансовые платежи, сроки уплаты квартального аванса будут такими (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

- 28 апреля;

- 28 июля;

- 28 октября.

Если помимо квартального аванса компания платит ежемесячные, они перечисляются не позднее 28-го числа каждого месяца соответствующего отчетного периода.

При этом уплаченные ежемесячные авансы засчитываются в счет квартального аванса, а квартальные авансы — в счет налога за год (п. 1 ст. 287 НК РФ).

Те же организации, которые платят авансы по фактической прибыли, перечисляют их не позднее 28-го числа месяца, следующего за тем, по итогам которого исчислен налог (п. 1 ст. 287 НК РФ).

Во всех случаях 28-е число — срок регламентный. Если эта дата выпадает на выходной или нерабочий праздничный день, то срок уплаты переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Подробные разъяснения по заполнению платежек на уплату авансовых платежей по налогу на прибыль, а также их образцы, привели эксперты К+. Получите бесплатно пробный доступ к системе и переходите к подсказкам.

О том, какими будут последствия неуплаты авансовых платежей, читайте в материале «Единственное последствие неуплаты авансов по прибыли — пени».

Обратите внимание! С 01.05.2021 при уплате налогов обязательно нужно заполнить поле №15 «Номер счета банка получателя средств». С января по апрель 2021 года — переходный период

Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

Код операции и вид операции в декларации по НДС за 2017 год. Требования на 2018 год

Коды операций для заполнения декларации по НДС приведены в Приложении N 1 к Порядку заполнения декларации (далее – Приложение N 1). В нем коды отражены со ссылками на нормы НК РФ, по которым та или иная операция вообще не облагается НДС, облагается налогом у налогового агента или облагается по ставке 0% и пр. Такие ссылки помогут вам отыскать нужный код по вашей операции.

Коды операций для раздела 7 декларации возьмите в разд. I и II Приложения N 1.

В разд. I приведены коды по операциям, не признаваемым объектами налогообложения, в т.ч. для случаев, когда территория РФ не признается местом реализации товаров (работ, услуг).

В разд. II приведены коды по операциям, освобожденным от НДС по ст. 149 НК РФ.

Например, в разд. 7 декларации отражаются операции по кодам:

– 1010811 – продажа товаров, местом реализации которых территория РФ не признается;

– 1010812 – оказание услуг (выполнение работ), местом реализации которых территория РФ не является (кроме оказанных (выполненных) на территории страны – члена ЕАЭС);

– 1010821 – оказание услуг (выполнение работ), местом реализации которых территория РФ не признается, если они оказаны (выполнены) на территории страны – члена ЕАЭС;

– 1010274 – продажа лома и отходов черных и цветных металлов;

– 1010256 – передача исключительных прав на программы для ЭВМ.

Коды операций для разделов 4, 5 и 6 декларации возьмите из разд. III Приложения N 1.

В нем для отражения операций, облагаемых по ставке 0%, приведены, в частности, коды:

– 1011410 – экспорт товаров, облагаемых на внутреннем рынке по ставке 18% (кроме экспорта в страны ЕАЭС);

– 1011412 – экспорт товаров, облагаемых на внутреннем рынке по ставке 10% (кроме экспорта в страны ЕАЭС);

– 1010421 – экспорт товаров, облагаемых на внутреннем рынке по ставке 18%, в страну ЕАЭС (например, Казахстан или Белоруссию);

– 1010422 – экспорт товаров, облагаемых на внутреннем рынке по ставке 10%, в страну ЕАЭС (например, в Казахстан или Белоруссию).

Коды операций будут другими, если покупателем при экспорте товаров является, например, взаимозависимое лицо и (или) резидент оффшорной зоны.

Коды операций для раздела 2 декларации, который заполняют налоговые агенты, возьмите из разд. IV Приложения N 1.

Для таких операций, в частности, предусмотрены следующие коды:

– 1011703 – если вы арендовали или купили государственное (муниципальное) имущество у органов власти;

– 1011711 – если вы купили товары у иностранного продавца, не состоящего на налоговом учете в РФ;

– 1011712 – если иностранец, не состоящий на налоговом учете в РФ, оказал вам услуги (выполнил для вас работы).

Коды вида операции (сделки) в разделах 8, 9, 10 и 11 декларации вы проставляете те же, что указали в книге покупок, книге продаж и журнале учета счетов-фактур соответственно.

Просмотров: 710

No votes yet.

Please wait…

Tags: НДС

Коды операций для заполнения декларации по НДС приведены в Приложении N 1 к Порядку заполнения декларации (далее – Приложение N 1). В нем коды отражены со ссылками на нормы НК РФ, по которым та или иная операция вообще не облагается НДС, облагается налогом у налогового агента или облагается по ставке 0% и пр. Такие ссылки помогут вам отыскать нужный код по вашей операции.

Коды операций для раздела 7 декларации возьмите в разд. I и II Приложения N 1.

В разд. I приведены коды по операциям, не признаваемым объектами налогообложения, в т.ч. для случаев, когда территория РФ не признается местом реализации товаров (работ, услуг).

В разд. II приведены коды по операциям, освобожденным от НДС по ст. 149 НК РФ.

Например, в разд.

Код 20 книга покупок графа 2 в 2021 году

НДС 2021-2021

Коды видов операций по НДС, необходимые для книги покупок и книги продаж и ведения журнала учета полученных и выставленных счетов-фактур.

В новом списке 24 позиции.

Коды видов операций проходят проверку в электронной системе ФНС и важно их верно подобрать. Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге продаж — 16,17,19,20,22,23,24,25,32

Коды видов операций не используемые в Части 1 и Части 2 журнала учета счетов-фактур — 6,10,14,16,17,21,22,23,24,25,26,31,32

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2021 и подавать любую отчетность через интернет и пр.(от 250 р/мес.).

Но код 18 предназначен только для корректировочных счетов-фактур на уменьшение стоимости.

Продавец реализовал товары покупателю на общей системе. Продавцы часто ставят код 26, когда реализуют товары, работы или услуги покупателю на общем режиме. Это неверно. Используйте это значение, если покупатель применяет спецрежим или является физлицом.

Если продавец точно не знает, какой режим применяет покупатель, нужно ставить 01.

Компания указывает все коды. Некоторые компании по одной операции ставят почти все коды из перечня — например, с 01 по 26. Поэтому компания получает требование представить пояснения. Переписки с инспекцией можно избежать, если выбрать правильное значение из перечня.

Компания использует код, который не предназначен для книги продаж. Часто в книгу продаж попадают коды, которые вообще для нее не предназначены.

для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

- 42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

- 44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Оба письма содержат оговорки о том, что приведенные в них коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Итоги

Указание кодов для операций предусмотрено как в декларации по НДС, так и в учетных регистрах документов, оформляемых в связи с этим налогом.

Новая Книга покупок 2021 года Для определения суммы налога на добавленную стоимость, которая подлежит вычету, начиная с 01 октября 2021 года, организациям необходимо использовать новую форму книги покупок. Напомним, что покупатели должны регистрировать счета-фактуры (в том числе — исправленные и корректирующие) в книге покупок, которые были выставлены продавцами (в бумажной или в электронной форме).

Из этой статьи вы узнаете все самые важные моменты о новой форме книги покупок 2021 года и правилах ее заполнения, а также о том, на каком основании были внесены корректировки. Также на этой странице можно скачать бланк и образец заполнения книги покупок 2021 года.

Кто ведет книгу покупок?

В пункте 1 Правил ведения книги покупок указано, что документ нужно вести в соответствии с установленным форматом в целях определения налога на добавленную стоимость.

Код вида операции в книге покупок 2021-2021

Актуально на: 9 ноября 2021 г.

О форме книги покупок в 2021-2021 году и порядке ее заполнения мы рассказывали в нашей консультации. При этом указывали, что в графе 2 книги покупок по каждому счету-фактуре указывается код вида операции. Перечень этих кодов утвержден Приказом ФНС от 14.03.

6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137).

Код вида операции 01 в книге покупок

Код 01 – наиболее типичный для книги покупок.

Этот основной код означает приобретение товаров (работ, услуг), имущественных прав, в т.ч. через посредника.

Этот же код указывается при получении единого корректировочного счета-фактуры.

Код операции 02 в книге покупок

Код операции 02 в книге покупок указывается при регистрации счета-фактуры на оплату, частичную оплату, перечисленную в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

Как выбрать код ОКВЭД для ИП самостоятельно?

При выборе кода ОКВЭД стоит обратить внимание на существование трех классификаторов:

- ОКВЭД ОК 029–2001 (КДЕС Ред. 1);

- ОКВЭД ОК 029–2007 (КДЕС Ред. 1.1);

- ОКВЭД ОК 029—2014 (КДЕС Ред. 2).

Коды ОКВЭД для ИП в 2015-2016 гг. было необходимо брать из ОКВЭД ОК 029–2001. В июле 2016 года вступил в действие ОК 029-2014 (КДЕС Ред. 2), поэтому с середины 2016 года и, соответственно, по сегодняшний день, коды ОКВЭД для ИП в 2021 году выбираются из этого справочника.

Рекомендуем для удобства воспользоваться уже подобранными кодами ОКВЭД для ИП. Среди этих кодов наиболее распространенными видами предпринимательской деятельности являются:

- программирование, разработка и тестирование;

- консультирование, коммерческая деятельность;

- дизайн (интернет, реклама);

- системное администрирование и обслуживание ПК;

- переводы;

- копирайтинг;

- реклама;

- маркетинг;

- вендинг;

- дизайн (архитектура, интерьеры, землеустройство);

- интернет-торговля;

- продвижение сайтов и SEO;

- астрологи, экстрасенсы;

- сдача внаем собственной недвижимости;

- риэлтерская деятельность;

- архитектура;

- журналистика.

Большую часть заявления о регистрации занимает графа, посвященная выбору вида экономической деятельности. Этот пункт является очень важным для будущего развития вашего бизнеса. Для заполнения графы нужно взять классификатор ОКВЭД и, выбрав подходящий вашему направлению деятельности код, вписать его.

Первый код будет основным. Именно он укажет на основной вид деятельности. Остальные коды ОКВЭД будут дополнительными.

Основной код ОКВЭД должен определяется величины дохода. Размер дохода по основному виду деятельности составляет не менее 70 % от общего дохода ИП или ООО. В отличие от ООО, ИП не обязан ежегодно подтверждать основной код ОКВЭД.

ФСС устанавливает им тарифы самостоятельно по данным ЕГРИП (п. 10 Правил, утв. постановлением Правительства от 01.12.2005 № 713). Если предприниматель в прошлом году изменил основной вид деятельности и внес соответствующие изменения в ЕГРИП по смене ОКВЭД, Фонд социального страхования самостоятельно установит новый страховой тариф, когда получит данные из ЕГРИП от ФНС.

В случае, если ИП осуществляет коммерческую деятельность по ОКВЭД, распределенными равными частями в общем объеме выпущенной продукции и оказанных услуг, он ФСС установит наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности.

Стоит обратить внимание на существование мифа о том, что заниматься можно исключительно теми видами деятельности, которые обозначены в документах при регистрации. Частично это правда

В российском законодательстве нет запрета на осуществление предпринимательской деятельности при отсутствии кода ОКВЭД. Но есть определенные моменты, которые стоит учитывать.

Проблемы могут возникнуть в следующих случаях:

- Если принято решение заниматься лицензируемым видом деятельности, а код не внесен;

- Если принято решение перейти на налоговый режим ЕНВД по этому виду деятельности;

- Если принято решение заняться внешнеэкономической деятельностью и как раз на этом направлении.

В связи с отсутствием кодов ОКВЭД могут возникнуть трудности с кредитованием бизнеса. В тоже время не рекомендуем выбирать огромное количество кодов ОКВЭД, в том числе, потому что некоторые из них могут оказаться лицензируемыми видами предпринимательской деятельности.

Подбирая коды ОКВЭД для ИП в 2021 году, удобнее всего двигаться от общего к частному:

- Выберите сферу деятельности в разделах ОКВЭД (например, «Сельское хозяйство»);

- Выберите группу (например, «Растениеводство»);

- Выберите подгруппу (например, «Зерновые культуры»);

- Выберите вид — это и будет искомый код.

В частных случаях подбор кода ОКВЭД не ограничен одним из классов или групп справочника ОКВЭД. Например, при осуществлении деятельности дизайнера в области Интернет-рекламы, возможно осуществить выбор из разных групп:

- 62.09 Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая

- 73.11 Деятельность рекламных агентств

- 73.12 Представление в средствах массовой информации

- 90.03 Деятельность в области художественного творчества

- 90.01 Деятельность в области исполнительских искусств

- 62.01 Разработка компьютерного программного обеспечения

Если вы все-таки не нашли точного соответствия в классификаторе, то подбирайте вариант, который подходит больше всего. Их может быть несколько, причем даже в разных разделах и группах. В этом случае можно указать все подходящие варианты (коды) или остановиться на некоторых.

Примеры заполнения книги продаж 2021 кво 18

Но тогда у поставщика появится задолженность перед покупателем на разницу 2 процента. Порядок заполнения книги продаж Книга продаж нужна, чтобы правильно определить сумму НДС к уплате в бюджет или возмещению.

Ее заполняют на основании раздела II приложения 5 к постановлению Правительства от 26.12.2011 № 1137. Исключение: иностранные компании – плательщики НДС, которые оказывают электронные услуги (п.

3.2 ст. 169 НК). Как заполнить регистр, чтобы не было претензий от ИФНС Собственно из-за переходного периода и внесли изменения в форму книги продаж и дополнительного листа к ней.

Поправки коснулись граф 14 и 17. ФНС России от 14.03.2016 № ММВ-7-3/136;

- графа 13 – регистрационный номер таможенной декларации;

- графа 16 – сумма НДС.

- графа 9,11 – наименование продавца и посредника соответственно;

- графы 3-5 — дата и номер счет-фактуры продавца, исправления счет-фактуры и корректировочного;

- графа 15 –стоимость покупок или разница стоимости по корректировочному счету-фактуре, с НДС;

- графа 10,12 – ИНН/КПП продавца и посредника соответственно;

Верно заполненные графы – залог успешного прохождения камеральной налоговой проверки и возможность применения налоговых вычетов.

В книге покупок указываются сведения по вычетам на основе счета-фактуре на аванс.

В переходный период используются две ставки НДС – 18% и 20%. При отражении в книге покупок записи по счету-фактуре с КВО 18 должны быть указаны: номер и дата счета-фактуры, наименование и ИНН/КПП продавца (указываются собственные реквизиты), стоимость товаров по счету-фактуре с НДС, сумма НДС.

При отражении в книге продаж записи о счет-фактуре с КВО 18 должны быть указаны: номер и дата счета-фактуры, наименование и ИНН/КПП покупателя, стоимость товаров (работ, услуг) по счету-фактуре с НДС и без НДС, сумма НДС. Справочно: при указании продавцом в книге покупок записи с КВО 18, в книге продаж этого продавца отражается корреспондирующая запись с КВО 01.

Пример: ОАО «Ромашка»

Пример заполнения книги продаж в 2021 году (скачать бланк, образец)

Книга продаж Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 23 августа 2021 Книга продаж в 2021 году — важный налоговый документ, сведения из которого идут в декларацию по НДС, поэтому к его заполнению нужно подходить серьезно. Как заполнить книгу продаж — 2021, наглядно покажем в нашей статье. Книга продаж составляется по форме приложения № 5 к постановлению Правительства РФ от 26.12.2011 № 1137.

Этот же документ содержит правила заполнения книги. К основным правилам заполнения документа относятся:

- Книга продаж ведется в бумажном или в электронном виде.

- Все счета-фактуры (электронные и бумажные) регистрируются в книге продаж в хронологическом порядке в квартале возникновения обязательства.

- Все изменения после окончания квартала вносятся в дополнительные листы книги продаж.

применяется обновленный бланк книги продаж, который учитывает новую ставку НДС 20% (постановление Правительства РФ от 19.01.2021 № 15).

См. также: . Найти и скачать книгу продаж в интернете не составляет труда: это можно сделать, например, на сайтах справочно-правовых систем. При необходимости можно найти не только пример формы, но также скачать бланк книги продаж 2021 года.

Можно скачать его и на нашем сайте. Кроме того, для примера мы приводим образец заполнения книги продаж с учетом изменений, действующих с 01.04.2021.

О том, где уточнить номера кодов видов операций, указываемых в книге, читайте в этом . Книга продаж представляет собой документ, необходимый для правильного отражения данных по НДС, начисляемому по налогооблагаемым объектам за отчетный период.

Ее бланк имеет законодательно установленную форму и заполняется по определенным правилам.

Предыдущая статья Советуем прочитать Последнее с форума

Возврат товаров продавцу

Продавец получает товары, возвращенные покупателем — неплательщиком НДС:

- Вносит в книгу продаж запись о выданном счете-фактуре с КВО 01.

- При возврате товара от покупателя, который не является плательщиком НДС, продавец вносит запись в книгу покупок с КВО 16. В полях «Наименование продавца», «ИНН/КПП продавца» он указывает собственные реквизиты.

Продавец получает товар, возвращенный покупателем-физлицом, который оплатил покупку наличным расчетом:

- Вносит в книгу продаж запись о выданном счете-фактуре с КВО 01.

- При возврате товара физическим лицом продавец вносит запись в книгу покупок с КВО 17, указывая при этом в полях «Наименование продавца», «ИНН/КПП продавца» собственные реквизиты.

Раздел J. ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ ИНФОРМАЦИИ И СВЯЗИ

Этот раздел включает:

— производство и передачу материалов информационного и культурного назначения, предоставление средств передачи и размещения этих материалов, а также деятельность в области связи, информационных технологий и технологий обработки данных и прочую деятельность по предоставлению информационных услуг.

Главными элементами этого раздела являются издательская деятельность, включая выпуск программного обеспечения (группировка 58), съемка кинофильмов и звукозапись (группировка 59), деятельность в области теле- и радиовещания (группировка 60), деятельность в области телекоммуникаций (группировка 61), информационные технологии (группировка 62) и прочие информационные услуги (группировка 63). Издательская деятельность включает приобретение авторских прав на содержание материала (информационных продуктов) и распространение данного содержания широкой общественности путем организации или участия в воспроизведении и распространении этого содержания в различных формах. Все возможные формы издания (включая печатную, электронную и звуковую форму, информационно-коммуникационную сеть Интернет, создание мультимедийных продуктов, например справочников на CD-ROM и т. д.) включены в данный раздел.

Деятельность, связанная с производством и распространением телерадиопрограмм, включена в группировки 59, 60 и 61, которые посвящены различным стадиям данного процесса.

Отдельные элементы, такие как производство кинофильмов, телесериалов и т. д., отражены в группировке 59, тогда как производство готовых программ для телерадиоканалов из компонентов, произведенных в рамках группировки 59 или прочих компонентов (например, программы новостей в прямом эфире), включено в группировку 60.

Трансляция готовых телерадиопрограмм без любого изменения содержания включена в группировку 61. Такая трансляция в соответствии с описанием группировки 61 может осуществляться через системы наземного эфирного, спутникового, кабельного телерадиовещания, проводного радиовещания или с использованием информационно-коммуникационной сети Интернет.

Образование

Этот раздел включает:

образование как для школьников, так и для подготовки для разных профессий

В Российской Федерации устанавливаются следующие типы образовательных организаций, реализующих основные образовательные программы:

- дошкольная образовательная организация — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми;

- общеобразовательная организация — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам начального общего, основного общего и (или) среднего общего образования;

- профессиональная образовательная организация — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам среднего профессионального образования;

- образовательная организация высшего образования — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам высшего образования и научную деятельность

В Российской Федерации устанавливаются следующие типы образовательных организаций, реализующих дополнительные образовательные программы:

- организация дополнительного образования — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по дополнительным общеобразовательным программам;

- организация дополнительного профессионального образования — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по дополнительным профессиональным программам

Этот раздел включает:

государственные, муниципальные, негосударственные (частные) образовательные организации всех видов

Система является многоуровневой: образование как для взрослых, так и для тех, кто осваивает азы грамотности. Может быть использована в образовательных организациях, реализующих военные профессиональные образовательные программы, в образовательных организациях, находящихся в ведении Федеральной службы исполнения наказаний

Для каждого уровня предусмотрены свои наборы программ

Отдельно включены занятия для учащихся с ограниченными возможностями здоровья

В Российской Федерации образование может быть получено:

- в организациях, осуществляющих образовательную деятельность;

- вне организаций, осуществляющих образовательную деятельность (в форме семейного образования и самообразования)

Обучение в организациях, осуществляющих образовательную деятельность, с учетом потребностей, возможностей личности и в зависимости от объема обязательных занятий педагогического работника с обучающимися осуществляется в очной, очно-заочной или заочной форме

Обучение в форме семейного образования и самообразования осуществляется с правом последующего прохождения промежуточной и государственной итоговой аттестации в организациях, осуществляющих образовательную деятельность

Допускается сочетание различных форм получения образования и форм обучения

Формы получения образования и формы обучения по основной образовательной программе по каждому уровню образования, профессии, специальности и направлению подготовки определяются соответствующими федеральными государственными образовательными стандартами, образовательными стандартами, если иное не установлено настоящим Федеральным законом от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации». Формы обучения по дополнительным образовательным программам и основным программам профессионального обучения определяются организацией, осуществляющей образовательную деятельность, самостоятельно, если иное не установлено законодательством Российской Федерации

Каждый уровень образования включает деятельность специальных (коррекционных) образовательных организаций (классов, групп), обеспечивающих лечение, воспитание и обучение, социальную адаптацию и интеграцию в общество детей и подростков с ограниченными возможностями здоровья

В данной группировке классифицируется образование взрослых, по содержанию соответствующее определенным уровням общего образования

Этот раздел также включает:

Итоги

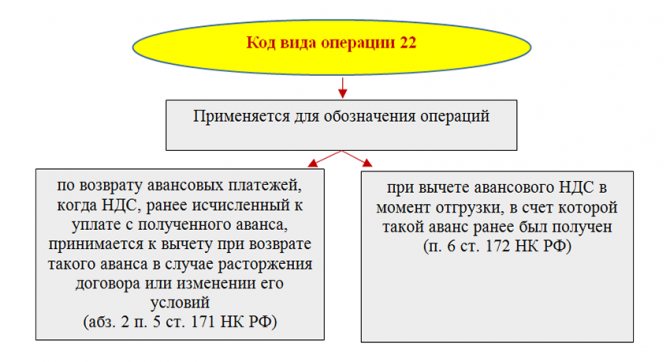

Код 22 в книге покупок в 2020-2021 годах указывается в том случае, когда исчисленный к уплате с ранее полученного аванса НДС принимается к вычету при изменении условий договора или его расторжении. Этот же код отражается в книге покупок при вычете авансового НДС в момент отгрузки, в счет которой ранее такой аванс был получен.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 14.03.2016 № ММВ-7-3/136

- Письмо ФНС России от 23.10.2018 № СД-4-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Итоги

Код 22 в книге покупок в 2020-2021 годах указывается в том случае, когда исчисленный к уплате с ранее полученного аванса НДС принимается к вычету при изменении условий договора или его расторжении. Этот же код отражается в книге покупок при вычете авансового НДС в момент отгрузки, в счет которой ранее такой аванс был получен.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 14.03.2016 № ММВ-7-3/136

- Письмо ФНС России от 23.10.2018 № СД-4-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.